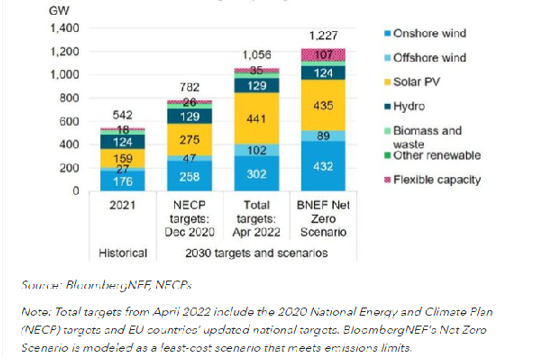

1. 에너지 인플레이션 = 보다 빠른 녹색 전환인가?

최근 에너지 시장의 변동성은 대체 에너지원으로의 전환을 가속화할 수 있다. 지정학적 우려는 보다 친환경적인 에너지의 채택을 장려하기 위한 환경 및 경제적 관심을 높일 가능성이 있다. 러시아가 우크라이나를 침공한지 며칠 후, EU는 러시아 화석연료에 대한 의존을 줄이고 “녹색 전환을 진전시키기” 위한 계획인 REPowerEU를 제안했다. 해당 초기 제안은 유럽연합의 신재생에너지 생산능력 목표를 이전의 2030년 목표 대비 16% 상향했다.

화석연료 가격이 몇 년래(일부 경우에는 역대) 최고 수준으로 급등하고 잠재적 에너지 부족 및 배급에 대한 우려가 가중되면서, 기업들이 청정 에너지원을 모색해야 할 동기가 커졌다. 보다 신속한 녹색 전환은 장비 공급업체와 개발업체를 위한 기회를 창출하는 동시에 신에너지 기술에 대한 관심을 불러일으킬 수 있을 것이다.

EU 신재생에너지 및 저장 용량: 추이 및 목표 (출처: BloombergNEF, NECPs)

2.높은 화석연료 가격은 대체 에너지원을 증폭시킬 수 있지만…

전통적 에너지원의 원가 급등은 단기적으로 일부 친환경 대체 에너지원의 경쟁력과 성공 가능성을 높이는 효과를 가졌다. BloombergNEF는 유럽 가스 가격 $30/MMBtu가 “그린수소 균등화발전원가(LCOH2) 범위 내에 충분히 들어온다”고 결론지었다. 이는 가스 가격이 우크라이나전쟁 이전의 수치에 더 근접하게 돌아갈 경우 지속가능하지 않을 수 있지만, 상대적으로 높은 가스 가격과 신재생 에너지에 대한 양호한 접근이 지속되고 있는 일부 지역은 2033년까지 그린수소 우위를 유지할 수 있을 것이다. 한편, 대체 에너지에 대한 높아가는 관심 속에 기업들은 그들이 천명한 신재생 에너지 목표를 달성하기 위해 더 많은 비용을 지불해야 할 가능성이 있다.

2022년 글로벌 그린수소 LCOH2 범위 vs. 천연가스 가격 (출처: BloombergNEF)

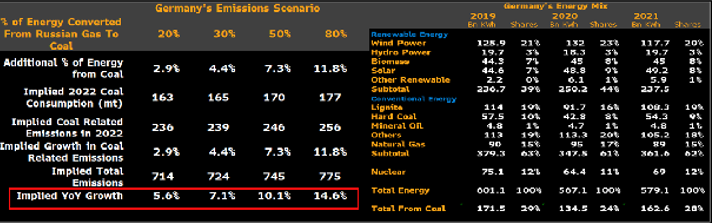

3.석탄의 귀환, 전체 배출량 최대 15% 상승시킬 수도

독일 내 석탄의 귀환으로 인한 트레이드오프는 기후 측면에서 크게 느껴질 것이다. 블룸버그 시나리오 분석에 따르면, 현재 러시아산 가스로 생산되는 전력의 20-80%는 석탄으로 대체될 것으로 예상되며, 이 경우 독일의 석탄 관련 CO2 배출량이 2022년 3-12% 증가할 것으로 나타났다. 코로나19 이후 항공편 재운항 등 다른 요인들의 영향도 받는 총 배출량은 6-15% 상승할 가능성이 있다. 당사의 핵심 시나리오는 가스에서 석탄으로의 전환으로 인해 독일의 2022년 석탄 사용량과 그로 인한 석탄 관련 배출량이 최소 7.3% 증가할 것으로 가정한다. 이는 독일 석탄수입업자협회의 추정치와 유사하다.

독일이 2030년까지 배출량을 1990년 대비 최소 55% 낮은 수준까지 감축하겠다는 기후 목표를 달성하기 위해서는 2022-2030년 동안 연간 배출량이 평균 5.5%씩 감소해야 한다. 이러한 감축량은 2012-2020년의 연평균 2.3% 감축보다 훨씬 높은 목표이다.

독일 배출량 시나리오 – 1차 에너지 사용량 (출처: 블룸버그 인텔리전스)

4.인플레이션은 ESG 투자에 일시적으로 부담

투자자들은 인플레이션, 에너지 위기와 러시아의 우크라이나 침공, 그리고 보다 낮은 ESG 스코어 과거 이력을 가진 원자재 및 에너지 관련 상품과 같은 자산으로의 전환에 집착해 왔다. 그러나 에너지 위기는 기후변화로 인한 기상 이변에 의해 야기된 측면이 크며, 글로벌 커뮤니티는 장기적으로 에너지 전환을 서두를 수 있다. 신재생 에너지가 아직 안정적인 동력원이 될 수 없으므로 단기적으로는 보다 많은 석탄과 화석연료에 의존해야 할 수 있지만, 에너지 저장 개발의 가속화가 필수적이다. 전 세계 에너지 저장 시스템 시장은 2022년 2천110억 달러에서 2030년 4천350억 달러로 CAGR 8.4%의 성장을 보일 것으로 프레세던스 리서치는 전망한다. 2021년의 최대 에너지 저장 기업으로는 넥스트에라 에너지, 도시바, 테슬라, 제너럴 일렉트릭 및 엘지화학이 있다.

미국 ESG ETF vs. S&P 500 수익률 (출처: 블룸버그 인텔리전스)

5.상품 인플레이션으로 에너지 전환의 잠재적 리스크 부각돼

석유 및 가스 가격 상승과 공급 부족은 글로벌 경제가 화석연료에서 탈피할 경우의 잠재적 리스크를 드러냈다. 높은 천연가스 가격으로 인해 영국의 비료 공장이 폐쇄되면서, 농업용 비료 공급과 식음료 생산에 사용되는 부산물 CO2 모두 위태로워졌다. 우크라이나발 수출의 감소로 식용유 공급이 위축됨에 따라, 일부 식품 기업들은 제품 제조법을 변경할 수 밖에 없게 되었다. 이로 인해 조리용 기름에 있어서는 바이오 연료와의 경쟁이 가열될 수 있지만, 동시에 이미 사용한 조리용 기름을 에너지 생산을 위해 수익화할 기회도 발생한다. 패션 업계는 화석연료를 재료로 한 직물에 크게 의존하고 있다. 화석연료 생산량에 따라 공급이 줄어들 여지가 있다. 이러한 압력은 새로운 농업 공정, 원자재 및 사업 모델의 혁신을 위한 촉매제가 될 수 있을 것이다.

식품 및 비료 원가 상승 중 (출처: 그린 마케츠, FAO, 블룸버그 인텔리전스)

6.공급망을 통한 ESG 리스크 타개?

자체 공급망에 투자하여 가격 상승과 부족 현상을 타개하려 하는 기업들은 인플레이션을 해결하는 대가로 다른 ESG 리스크를 직면하게 될 수 있다. 최근 몇 달간, 테슬라는 원가 상승으로 인해 적합한 규모의 직접 채굴 방안을 고려해왔다. 또한 윙스톱은 자사의 닭 공급망에 1억5천만 달러를 투자할 가능성을 논의하면서, 코스트코의 유사한 조치를 촉발시켰다. 그러나 신규 사업으로의 확장에는 다른 관리 기술이 요구될 수 있으며, 기업들은 새로운 ESG 리스크에 노출될 수 있다. 코스트코는 닭 가공에 4억-5억 달러를 투자하며 이와 관련하여 동물복지 침해 혐의로 소송을 당했다. 해당 고발장에서는 코스트코의 재무적 리스크 가능성을 제기하며, “닭에 대한 이러한 학대는 코스트코의 사업 및 그 주주들에게 재무적 피해를 입힐 위협이 된다”고 주장하고 있다.

일론 머스크의 트윗:

리튬 가격이 제정신이 아닌 수준까지 갔다! 비용이 개선되지 않을 경우, 테슬라는 적합한 규모로 채굴 및 정제를 직접 해야 할 수도 있다.

마이클 스킵워스 윙스톱 CEO의 코스트코에 대한 발언:

그들에게는 홈런 상황이다. 그들은 자신들이 생각했던 것보다 앞서 있다. 그들의 비용이 개선되고 있다 (코스트코의 양계장에 대한 언급). 이 점은 우리의 눈을 뜨게 해주었다. 여기에 기회가 있는 것이다.