(블룸버그) — 최한복 NH투자증권 FICC파생 상품운용팀장은 수익률곡선이 낮은 수준에서 플래트닝된 시장상황이 급속하게 변화할 가능성이 적다며 장단기 스프레드를 바탕으로 한 구조화상품 개발에 집중할 것이라고 5일 블룸버그와의 인터뷰에서 말했다.

그는 “수익률곡선이 계속 플래트닝 되는 일은 없겠지만 그렇다고 지금 상황이 급격하게 해소될 것으로도 보지 않는다”며 예컨데 CMS 기준 5년물과 10년물 금리가 역전되지 않을 경우 추가 금리를 지급하는 상품의 경우, 플래트닝에 따라 역전 리스크가 커진 만큼 더 큰 폭의 추가금리를 줄 수 있다고 말했다. 또한 다양한 기초상품 리스크를 혼합한 하이브리드 채권 등을 통해 “투자자들이 감당할 수 있는 리스크 범위 안에서 고금리를 추구하는 경향은 계속될 것”이라고 예상했다.

국내 증권사들의 FICC 사업 영역과 관련해서는 장기적으로 초장기 달러 스왑 상품이나 유로화 IRS 등으로 확대될 수 있을 것이라고 덧붙였다. 현재 국내에서 원화 IRS에 적용되고 있는 CCP(중앙청산소) 규정이 올해 말이면 달러화 IRS에도 적용되고, 유럽에서도 EMIR(유럽시장인프라규제)가 본격화되고 있는 등 거래상대방에 대한 리스크를 줄이기 위한 규정이 되입되고 있기 때문이다.

스프레드 상품

최한복 팀장은 지난해부터 두드러진 각종 스프레드 상품의 인기가 올해도 이어지고 있다고 지적했다. 그는 수익률곡선의 수준 및 기울기가 낮아지는 것에 맞춘 금리스왑 및 국고채 수익률곡선을 활용한 스프레드 상품의 발행이 이어지는 가운데 국고채금리와 CD금리, 또는 국고채 금리와 미국 리보금리 등 이종 커브간의 역전현상을 이용해서 제공하는 금리의 수준을 높이는 상품에 대한 인기가 여전하다면서 원화와 달러화 CMS 스프레드 상품을 예로 들었다.

KIS pricing 자료에 따르면, NH투자증권은 한국 CMS 10년물 금리가 5년물 금리와 역전되지 않을 경우 추가금리를 지불하는 Spread Dual Range Accrual 형식의 구조화상품을 올해 8월에 500억 원, 9월에 300억 원 규모로 각각 발행했다. 그외 중소기업진흥공단은 8월에 CD91일물 금리에서 국고채 3개월물 금리를 뺀 수준에 15배의 승수를 적용한 파워스프레드 노트 형식의 채권 900억 원을 발행했다.

최 팀장은 또 스왑이 아닌 현물 국고채를 바탕으로 한 구조화채권에 대해서는 발행을 하지 않는 것은 아니지만 워낙 레버리지가 크다보니 헤지 과정에서 운용하는 입장에서 북을 많이 차지하는 부담이 있어 총액 한도를 두고 그 범위안에서 타이트하게 관리중이라고 전했다.

인터뷰에 동석한 김경범 FICC파생운용부 차장은, 기본적으로 현물에 따라 선물이 그리고 스왑이 움직이는게 기본인데 최근 구조화채권 시장이 확대되면서 파생상품시장의 움직임에 따라 거꾸로 스왑시장이 현물을 움직이는 경우가 많아지고 있다고 덧붙였다.

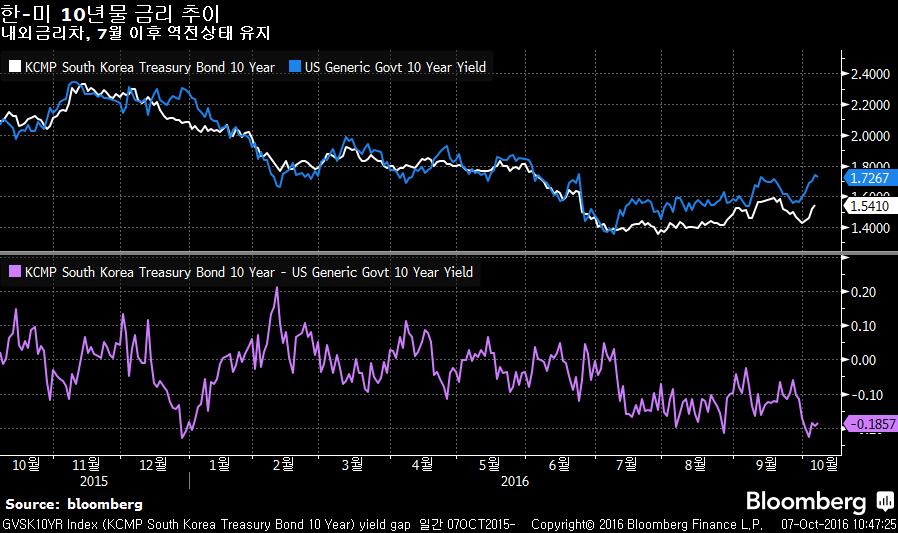

내외금리차

최 팀장은 올해 5월이후 이어진 한국과 미국의 금리차 역전에 대해 “자연스럽게 받아들이고 있다”며 10년물의 역전 현상은 당분간 지속될 것이라고 전망했다.

역전된 배경과 관련해 미국은 연준의 금리인상 이슈와 이에 따른 회사채 발행증가 및 국채 수요 감소 등 금리 상승요인이 있는 반면, 한국은 장기금리는 증권사들의 트레이딩 대상 채권이 점차 장기물로 옮겨가는 가운데 자산 듀레이션을 확대하기 위한 보험사의 수요, 원화 구조화채권 발행 확대에 따른 장기물 수요는 물론 원화채에 대한 해외 수요까지 증가하면서 금리가 점차 내려왔기 때문이다.

이같은 내외금리차 축소에 힘입어 원화 구조화채권에 대한 수요로 이어질 가능성이 있다며 이 같은 상황이 이제 이른바 ‘뉴노멀’이 되고 있다고 이들은 지적했다. 내외금리차 축소에 스왑포인트가 줄어들면서 국내 기관들이 달러채권에 투자할 때 환헤지를 할때 오히려 비용을 내야하는 상황이 발생하고 있어 원화채 금리가 어느정도만 올라온다면 국내 장기투자기관의 시선이 다시 국내로 돌아설 수 있을 것이라고 덧붙였다.

자본유출입 우려

최한복 팀장은 내외금리 역전에 따라 당국을 비롯한 여타 전문가들은 자본유출을 우려하고 있는데 달러-원 스왑시장을 감안할 경우 딱히 걱정할 상황은 아닌 것으로 보인다고 말했다.

그는 “현재 10년물 기준 미국 국채금리가 20bp 정도 높은 상황이라고 해도, 국내 투자자 입장에서는 달러화를 조달하는 과정에서 발행하는 환위험을 헤지하고 나면 그 초과금리가 모두 사라지게 된다”며 스왑 등 FX 시장이 성숙한 지금 상황에서는 단순히 명목 금리차만으로 자금이 빠져나가는 일은 발생하지 않을 것이라고 설명했다.

또 상대적으로 자금유출입 측면과 조금 더 연관이 큰 단기 금리 구간에서는 여전히 원화 금리가 낮은 상황이고, 또 FX스왑시장이 작동하고 있는 만큼 차익거래가 가능한 범위 안에서는 문제가 없을 것이기 때문에 10년 구간에서의 금리역전은 “충분히 있을 수 있는 자연스러운 일”이라고 부연했다.

국내 FICC

최한복 팀장은 한국에서의 FICC 사업에 대해 “2006년 당시 우리투자증권(현 NH투자증권)에서 5명 정도의 팀원이 채권 중심으로 FICC를 시작했는데, 이것이 국내 기관의 첫 FICC 도입으로 알고있다”며 이후 10여년 만에 해외 IB의 상품을 백투백으로 판매하는 수준을 넘어 자체 상품을 여타 증권사에 팔 만큼 성장했다고 말했다.

그는 “이제는 국내 대형 증권사들은 자체 헤지가 가능한 수준”이라며 홍콩이나 싱가포르에 있는 해외 IB들의 데스크와 비교해서도 격차가 많이 줄었다고 자신했다.

김경범 차장은 이와 관련해 “CCP가 도입되면서 이자율파생상품에서 단순한 손님에 불과했던 국내 증권사들의 역할이 시장참여자로 커지고 있다”며 “자체 북이 커지고 상호간에 거래가 가능해지면서 외은들이 철수하면서 생긴 빈자리를 메꾸고 있는 상황”이라고 말했다. 최 팀장은 다만, 물론 원화를 바탕으로 사업을 해야하는 어려움은 여전하다며 “OTC 거래에서 원화 담보를 꺼리는 면이 해소되려면 시간이 더욱 필요할 것”이라고 내다봤다.

NH투자증권 FICC파생운용부에서 상품운용팀의 팀장을 맡고있는 최한복 팀장은 FICC 분야에서만 11년 경력을 쌓은 베터랑으로, 이자율 데스크와 FXㆍ하이브리드 데스크, 그리고 헤지 솔루션 등을 제공하는 퀀트 데스크를 이끌고 있다.

최환웅 기자 (송고: 10/07/2016)

참고: 블룸버그 기사 링크 {NSN OENM386S972R }