(블룸버그) — 외국인이 어제 국채선물 거래에서 3년물을 11거래일만에 순매수했다. 지난달 잭슨홀 회의를 전후해 미국 연내 금리 인상 가능성이 재차 확대되고 국내 금리인하에 대한 기대감이 8월 한국은행 금통위 의사록 공개이후 후퇴한 가운데 그동안 외국인이 선물거래에서 대량 매도하며 금리 상승을 주도해 왔다는 점을 감안하면 이들의 매수세 전환이 시장에 지지력을 제공할 수 있을지 주목할 필요가 있다. 최대 채권투자기관 중 하나인 미래에셋자산운용 및 삼성자산운용의 채권매니저들은 모두 이달 연준의 금리인상 여부가 관건이지만 외국인의 선물매매 동향 역시 최근 국내 채권시장의 방향을 결정하고 있다고 지적했다.

외국인 선물 미결제는 크게 줄지 않았다

눈에 띄는 것은 외국인이 최근 선물거래에서 추세적인 매도세를 보였지만 미결제 상에 큰 변화가 없었다. 이는 최근 외국인의 선물 매도세가 국내 채권시장의 대세적인 약세 전망으로 변했다거나 혹은 펀더멘털 뷰 변화에 기초한 포지션 변화라기 보다는 단기적인 트레이딩 목적의 매도 확대일 수 있다는 점을 시사할 수 있다.

블룸버그 집계 기준 외국인의 3년 선물 미결제는 최근 10거래일에 걸친 순매도 기간 중 32만 계약 수준에서 29만 계약 수준으로 감소하는 데 그쳤다. 10년물 미결제는 같은 기간 79만 계약 수준을 꾸준히 유지했다. 이는 올해 3월 국내 시장금리 반등 국면에서 외국인이 미결제 물량을 급격히 줄였던 것과는 대조적이다. 당시 3월 둘째주의 외국인 3년 선물 미결제 물량은 30만 계약에서 15만 계약, 10년 선물 미결제는 7만 계약 수준에서 4만계약 수준으로 급감했었다.

미래에셋자산운용 채권운용본부 최진영 팀장은 최근 전화 인터뷰에서 “외국인의 국채선물 매도는 한국채권이 매력을 잃어서 나오는 매도가 아니다”라고 진단했다. 절대적 기준으로 볼때 비싸 보이지만 상대적인 관점에서는 여전히 비싸지 않은 편이라며 최근 외국인의 매도세는 국내 채권시장의 단기 바닥을 다졌다는 정도의 의미를 부여할 수 있다고 말했다. 즉 “최근 외국인의 선물매도는 기존의 매수 포지션을 정리한 것이 아니라 매수를 들고 있는 상황에서 단기적으로 매도 포지션을 추가로 쌓은 것일 뿐인 듯 하다”고 설명했다.

여전히 밀리면 사는게 답

최 팀장은, 다만 최근 한국은행의 8월 금통위 의사록에서 “한은의 가계부채에 대한 우려가 강하게 확인된 후 당분간 국내 금리 인하는 어려울 것이라는 시장내 컨센서스가 형성된 만큼 채권 매수의 동력이 하나 줄어든 상황이다”고 진단했다. 만약 9월 미 FOMC에서 금리를 동결하고 일본은행(BOJ)이 예금 금리를 내리는 수준에서 추가완화 조치를 그친다면 채권시장은 다시 한번 강세 랠리를 펼칠 가능성이 있다고 전망했다. “이 경우 국고 10년 금리는 1.40%대에 재차 안착하고 수익률 커브는 매우 플랫해질 수 있다”고 말했다. 단기 플레이어가 아니라면 여전히 가격이 밀리면 사는게 정답인 듯 하다고 말했다.

이달 FOMC까지 경계감 지속

삼성자산운용 채권운용부 유영재 본부장은 전화 인터뷰에서 “최근 국내 채권시장 금리가 미국 금리 인상 경계에 상승했지만 추가적으로 많이 올라봐야 3년물이 10bp, 10년물이 20bp 정도 더 오를 여력이 있을 것이다”라고 진단했다. 이달 FOMC까지는 중립 혹은 중립이하로 포지션을 가볍게 가져가려고 한다고 밝혔다. FOMC 전까지는 국고3년-10년 스프레드 또한 20bp 수준에 머물며 제한적인 범위에서 움직일 것으로 내다봤다

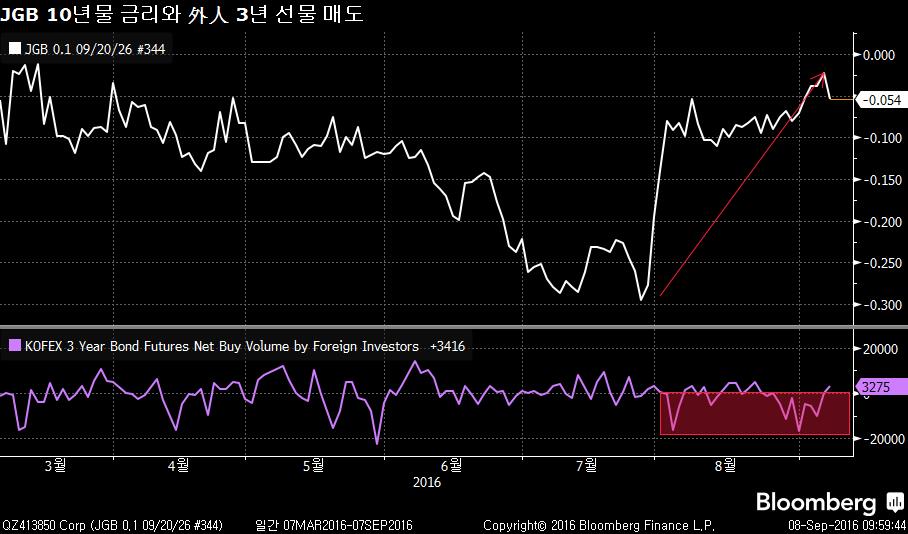

외국인 선물 매매 동향, JGB 금리 추이도 변수

한편 7월 BOJ의 금융정책위원회 이후 일본 국채 금리가 급등했고, 최근까지 상승세를 확대하는 가운데 외국인의 국채선물 매도세가 확대되며, 그 추세가 지속됐다는 점은 나름 눈여겨볼 필요가 있다. 일본 국채 금리가 BOJ의 정책 실망감 속 오름세를 이어간다면 외국인들의 국내 채권 매수를 제한할 여지가 있기 때문이다.

최근 일본국채 10년물 금리는, 블룸버그 집계기준 -0.018% 수준까지 올라와 플러스 국면으로의 회귀가 임박한 모습을 보였다. 7월 27일에 -0.295%까지 내려 사상최저를 보인 뒤 반등 중이다. 최 팀장은 “BOJ의 추가 완화 여부는 국채선물시장 외국인의 스탠스에도 영향을 준다”며 최근 외국인의 국채선물 매도는 일본국채 금리 상승에 동조한 것일 수 있다고 지적했다.

유 팀장 또한 “일본과 한국 채권시장이 대체제 관계라고 볼 수는 없지만 일본 채권시장 금리의 움직임이 한국 채권시장 플레이에 어떤 시그널을 제공할 수는 있다”고 말했다.

김경진 기자 (송고 09/08/2016)

블룸버그 기사 링크 {NSN OD5TV16S9728 }