(블룸버그) — 지난해 하이일드 채권시장에서는 플러스 수익률을 달성하기만 하면 좋은 결과였다. 그런데 올해는 플러스 15% 수익률도 좋은 성적이라고 할 수 없는 상황이다.

그 원인은 원자재 상품 가격 때문이다. 두 자리수 수익을 올린 투자자라 하더라도 2월에 바닥을 친 에너지 및 광업 기업의 채권시세 반등의 기회를 살리지 못한 탓에 벤치마크 실적을 밑돌았다.

미국 정크본드의 주요 지수를 보면, 블룸버그 바클레이즈와 뱅크오브아메리카메릴린치 지수의 지난주까지의 올해 실적은 각각 16.9%와 17%였다. 한편 블룸버그 데이터에 따르면 운용자산 10억달러 이상의 하이일드 펀드의 수익률 중간치는 플러스 13.4%였다.

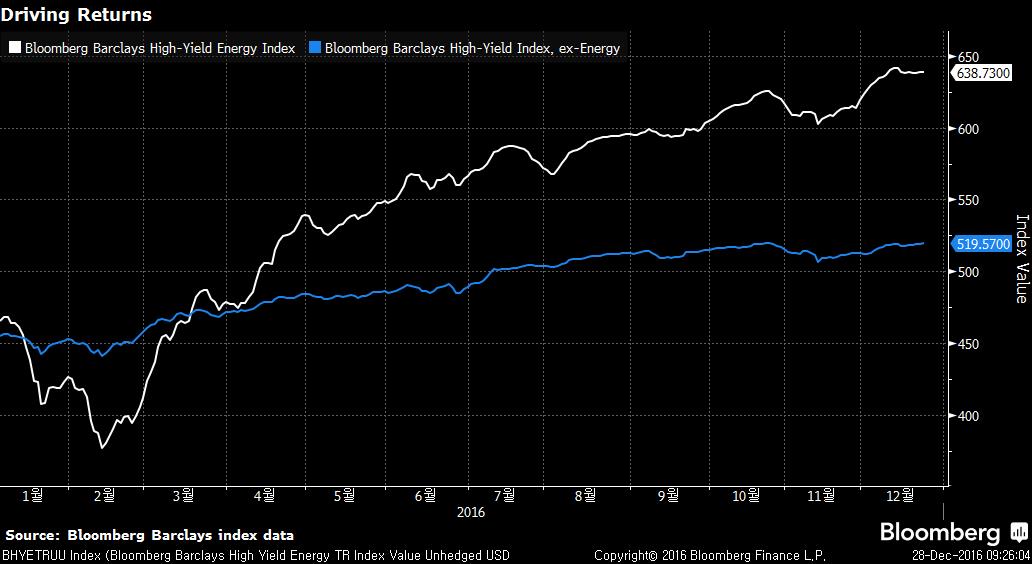

블룸버그 바클레이즈 지수에 따르면 에너지 기업의 채권은 지난해 하반기 하락하며 투자자에 충격을 안겨준 뒤에도 원유가격 하락세가 올해 2월 11일까지 이어졌다. 그후 반등하면서 연초대비 37% 가량의 수익률을 기록했다. 따라서 상반기의 어느 시기에 얼마나 해당 채권을 매입했는지가 벤치마크 지표 성적을 능가할 수 있는지의 열쇠가 됐다.

Prudential Fixed Income에서 6810억 달러의 자산을 운용하는 Michael Collins는 “지금 생각해보면 2월 에너지 지수 구성 종목의 대부분을 매입했다면 좋았을 것”이라면서도 “그러나 하이일드 에너지 기업의 펀더멘털은 여전히 그다지 좋지 않다”고 지적했다.

Claire Boston 기자 (송고: 12/28/2016)

참고: 블룸버그 기사 링크 {NSN OIUWGT6K50XS }