미중 대화 발판

재닛 옐런 미 재무장관은 나흘 간의 중국 방문을 마무리하는 기자 회견에서 미-중 관계가 “보다 확고한 발판”을 마련했다고 밝혔다. 옐런은 허리펑 중국 부총리와 리창 국무원 총리 등과 만나 “직접적이고 실질적”인 대화를 나눴다고 평가했다. 그는 미국과 중국이 “승자 독식”의 경쟁관계에 있다고 보지 않는다며 공정한 규정에 따를 경우 세계가 충분히 넓어 함께 번영할 수 있다고 주장했다. 특히 공급망 다변화는 디커플링과 다르다며, 대중 무역의 장점을 강조했다.

동시에 중국의 “불공정”하고 “비시장적” 경제 정책 및 미국 기업에 대한 “강압적 액션”에 우려를 표명하고, 러시아의 우크라이나 전쟁에 실질적 지원을 제공하는 중국 기업에 대해 경고했다. 허리펑 부총리는 글로벌 도전 문제에 있어서 소통과 협력 강화에 동의하면서도, 옐런에게 미국의 대중 제재 조치에 대한 우려를 전했다. “국가 안보의 일반화”는 경제적 교류에 도움이 되지 않는다며 미국을 압박했다.

美 고용강세

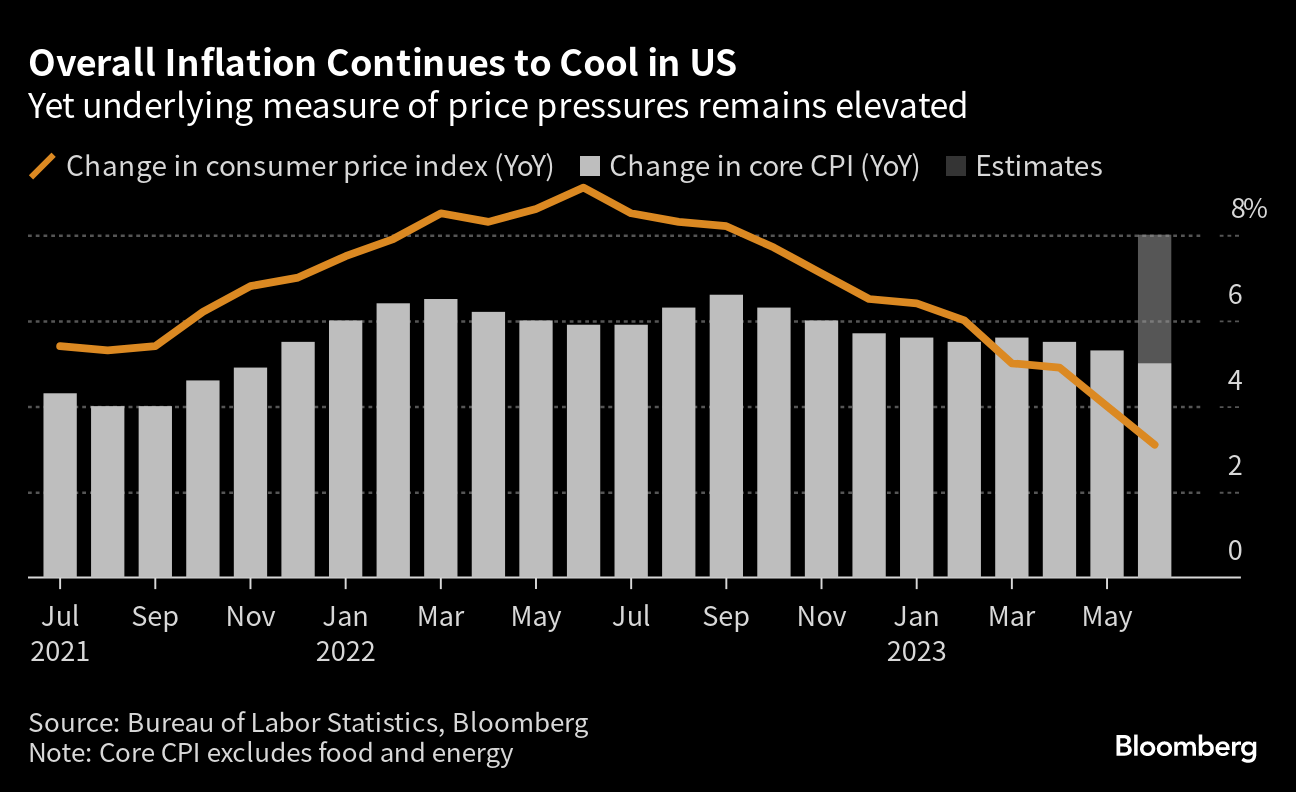

미국의 6월 비농업부문 고용 증가는 20만9000명으로 시장 예상치 23만명을 다소 하회했다. 2020년 12월래 최저치로 이전 수정치 30만6000명에서 후퇴했지만, 실업률 역시 3.7%에서 3.6%로 하락했다. 시간당 평균 임금 증가율은 전년비 기준 시장 예상치 4.2%보다 높은 4.4%를 기록했다. 앞서 발표된 ADP 민간고용은 6월 거의 50만명 증가해 시장 예상치를 두 배 넘게 뛰어넘었다. 래리 서머스 전 미 재무장관은 6월 고용보고서에 대해 “뜨겁다”고 진단하면서, 비농업부문 일자리 수가 미국 성인 인구에 비해 두 배나 늘었다고지적했다. 이에 따라 인플레이션이 작년 고점에서 크게 내려왔다고 해서 경계심을 늦춰서는 안된다고 경고했다. 옐런 현 재무장관은 CBS 인터뷰에서 미국 경기침체 리스크를 아직 무시할 순 없다며, 성장세가 둔화되는 것이 적절하고 정상이라고 진단했다.

연준 7월 인상 이후

오스탄 굴스비 시카고 연은총재는 현지시간 금요일 CNBC 인터뷰에서 “전반적으로 노동 시장이 뛰어나며 균형적이고 지속가능한 수준으로 되돌아가고 있다”고 평가했다. 7월 금리 인상을 공식화 하진 않았지만 연내 추가 2차례 인상을 전망한 점도표를 가리키며 “그것이 틀렸다고 말하는 증거를 보지 못했다”고 말했다. Mellon의 수석 이코노미스트인 Vincent Reinhart는 미국 고용보고서에 대해 “이는 확실히 7월 FOMC에 청신호”라며, 9월은 아직 열린 상태라고 진단했다. KPMG의 Diane Swonk은 이같은 경제 모멘텀과 지속적인 임금 상승세를 감안할 때 올해 적어도 2번 더 금리 인상이 예상된다고 주장했다. 블룸버그 이코노믹스는 노동시장의 일부 균열에도 불구하고 연준이 인플레이션을 잡기 위해 7월 추가 25bp 인상을 단행할 것으로 전망했다.

채권시장 추가 고통?

채권시장이 매도세에 시달리며 일부 채권 금리가 십여년래 최고치로 튀어오른 가운데 투자자들은 연준의 7월 금리 인상을 기정사실화했지만 다음 9월 FOMC 회의에 대해서는 여전히 크게 엇갈린 모습이다. Daiwa Capital Markets America의 채권 공동 책임자인 Ray Remy는 “연준이 아직 움직이고 있어 변동성이 지속될 전망”이라며, “일자리 수치를 보면 미국 경제는 견조한 상태이고 인플레이션이 아직도 고집스럽게 높아서 채권금리가 고점을 봤다고 보기 어렵다”고 진단했다.

지난 목요일 미국채 기대 변동성을 보여주는 ICE BofA MOVE 지수는 3월초 이래 가장 큰 폭으로 상승했다. 반면 모간스탠리 등 강세론자들은 인플레이션이 후퇴하고 있어 7월 이후 연준이 압박감을 덜어낼 것으로 내다봤다. TD증권은 고용과 물가 둔화가 지속될 경우 7월 이후 금리 인상은 매우 곤란해지겠지만, 연준은 시장의 금리 인하 기대를 차단하기 위해 추가 인상 가능성을 열어둘 수 있다고 진단했다.

ECB 긴축 거의 마무리

프랑수아 빌레로이 드갈로 유럽중앙은행(ECB) 정책위원은 ECB 금리 인상이 거의 끝나가고 있지만, 경제에 충분히 영향을 미치도록 하기 위해 높은 수준에서 유지할 생각이라고 밝혔다. 프랑스 중앙은행 총재이기도 한 그는 ECB의 기록적인 긴축 행진 덕분에 2025년이면 인플레이션 2% 목표가 가시권에 들어올 것으로 내다봤다. 올해 초 7%를 상회했던 프랑스의 물가 상승률은 이미 정점을 지나 5.3%로 둔화됐다고 덧붙였다.

“유로존에서 곧 금리 고점에 도달할 것으로 본다. 그러나 고점이라고 할때 정점보다는 높은 고원을 의미한다. 그 수준에서 충분히 오래 머물며 통화정책의 모든 효과가 완전히 전달되도록 해야 한다”고 한 컨퍼런스에서 주장했다. 마리오 센테노 ECB 정책위원은 현지시간 일요일 블룸버그 TV 인터뷰에서 인플레이션이 고점을 지나 빠르게 후퇴하고 있다며, 기저 물가 압력 역시 시차를 두고 뒤를 따를 것으로 낙관했다.