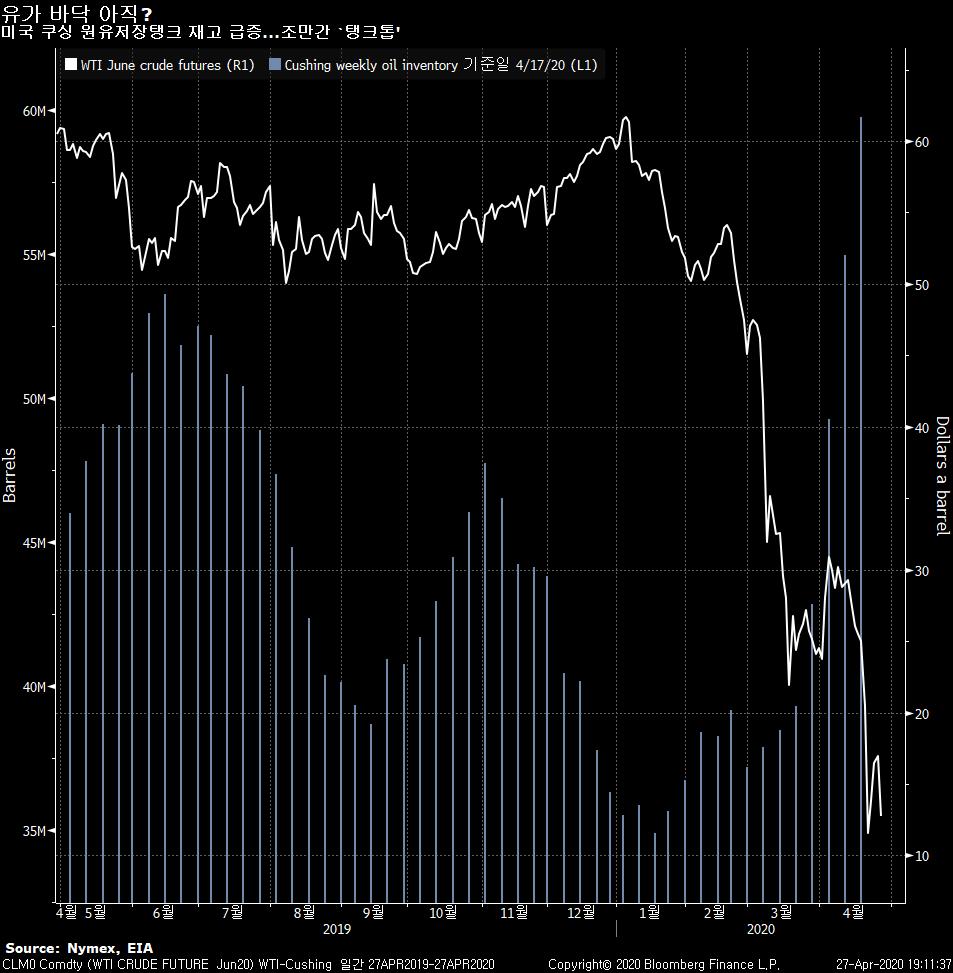

유가 다시 급락

최대 원유 ETF가 6월물 WTI 선물 포지션을 팔고 나가겠다고 밝히면서 국제유가(WTI)가 한때 30% 가까이 빠지며 배럴당 12달러를 하회했다. 지난 월요일 마이너스를 기록한 뒤 4거래일 연속 반등했지만 또다시 급락으로 돌아선 모습이다. 36억 달러 규모의 United States Oil Fund는 시장 여건과 규제를 이유로 월요일부터 4월 30일까지 6월물 WTI 선물을 매도하고 2020년 7월물과 2021년 6월물 사이의 계약으로 옮겨가겠다고 밝혔다. 해당 공시후 6월물 WTI와 12월물 계약간 스프레드가 14.85달러까지 크게 벌어지며 슈퍼 콘탱고를 더욱 확대시켰다. 미국 시추가 줄고 사우디 아라비아가 OPEC+ 감산 일정보다 앞서 공급을 축소하기 시작했지만 공급과잉이 워낙 심해 전세계 저유시설이 거의 꽉 찬 상태다. 아시아에서 4번째로 상업용 저유능력을 보유한 한국도 육상내 저장시설에 더이상 여유가 없는 것으로 알려졌다. JP모간은 미국산 원유 집결지인 쿠싱의 원유 저장 용량이 5월과 6월 90% 이상 차지 않으려면 5월 하루 100만 배럴 정도 생산중단이 이뤄져야 한다고 지적했다. 골드만삭스는 글로벌 시장의 공급과잉이 빠르면 3주래 저장한계를 시험할 것으로 내다봤다. PVM Oil Associates는 “격동의 한 주를 보낸 후 시장은 바닥을 찾은듯 보이지만 글로벌 수요가 상당히 개선되기 전까지 지속적인 유가 강세는 기대하기 어렵다”고 지적했다.

유럽은행 자본규제 완화

EU 집행위원회가 유럽 은행들의 기업 대출을 돕기 위해 레버리지 비율 방식 등 추가 자본규제 완화를 발표할 예정이라고 소식통이 밝혔다. 규제당국은 은행들의 부실채권 충당금 관련 회계 요건 역시 시간을 더 허용할 수도 있는 것으로 전해졌다. 집행위는 다양한 옵션을 여전히 검토하고 있으며 상세내용이 변경될 수도 있다. 전 세계적으로 규제당국은 완충자본 규제를 낮추고 충당금 적립에 유연성을 허용하는 등 전례없는 구제책을 제공하고 있다. 앞서 유럽중앙은행(ECB)는 3월 12일 은행들이 한시적으로 완충 자본과 유동성을 활용할 수 있도록 했다. 3월 20일엔 은행에게 정부 보증 대출 취급에 있어서 추가 유연성을 제공하고 지나친 대손충당금 설정으로 상황을 악화시키지 않도록 권고했다. 4월 16일 금융시장 변동성아 확대되자 ECB는 한시적으로 은행들의 트레이딩 부서에 대해 자본 규제를 낮추었다. 집행위는 회계상 은행의 소프트웨어 지출을 비용 대신 투자로 인정하도록 해 은행의 완충자본 규제 부담을 덜어줄 수도 있다고 소식통이 전했다.

미국채 거래전략

미국채 시장 전문가들은 연준의 양적완화(QE) 속도와 발행 증가를 주목하고 있다. 바클레이즈는 연준이 자산매입 규모를 줄이면서 장기물 금리가 일부 상승 압력에 직면할 수 있다며, 10s30s 스티프너와 5y5y 대비 10y10y 페이를 권고했다. 씨티는 수급 다이내믹스가 미국채에 우호적이지 못하다며, 기본 시나리오로 연준의 매입규모가 월 600억 달러로 점차 줄어들 것으로 내다봤다. BofA는 유가 급락에 미국채 10년물 금리가 단기적으로 0.50%~0.80% 범위에서 움직일 것으로 전망했다. 골드만삭스는 미국 인플레이션 시장이 유럽보다 코로나19발 충격이 더 컸다며, 5y HICP 스왑 대비 5y CPI 스왑 매수를 추천했다. JP모간은 연준이 2013-2014년 QE3 당시보다 여전히 4배나 자산을 사들이고 있는데다 기본 시나리오상 추정보다 더 많이 오래 사들일 수 있다며, 듀레이션 중립 의견을 유지했다. TD는 연준이 비둘기파적 선제적 가이던스를 강화하기 위해 연말까지 단기물을 중심으로 일종의 일드커브 통제 정책을 발표하고, 10년물 금리를 0.30%~1% 범위에서 유지하기 위해 충분히 사들일 것으로 예상했다. 한편 연준은 지자체유동성기구(MLF)를 소도시와 카운티까지 확대했다.

구겐하임 ‘美경제회복 4년 걸린다’

구겐하임 인베스트먼츠의 최고투자책임자인 Scott Minerd는 미국 경제가 코로나19 팬데믹 위기전 수준을 회복하려면 4년 정도 걸릴 수 있다고 전망했다. “경제가 올 3분기에 V-자 회복으로 팬데믹 이전의 GDP 수준을 회복하기란 비현실적”이라고 26일자 투자자노트에서 진단했다. 그는 대부분의 미국인들이 이번 경제위기에 대비하지 못했다며, 가계 살림과 경기 신뢰에 가해진 피해는 소비에 장기적으로 부정적인 영향을 미칠 것으로 내다봤다. 정부가 셧다운 피해를 입은 기업과 개인을 돕기 위해 최선을 다하고 있지만, Minerd는 불충분하고 방향을 잘못 잡은 의도치 못한 결과가 나올 수 있다고 경고했다. 지난 5주간 실업수당을 청구한 2600만명의 미국인 중 많은 이들이 경제가 정상화되어도 당장 일을 시작하기 어려울 수도 있다고 지적했다. 실업률은 최고 30%까지 오를 수 있으며 연말까지 두자리수가 이어질 것으로 예상했다. 연준의 경우 대차대조표가 단 한달만에 4.5조달러에서 6.6조달러로 확대되어 조만간 9조 달러를 넘어설 가능성이 있다고 지적했다.

러시아 채권발행

러시아 중앙은행이 지난 금요일 기준금리를 5.5%로 50bp 내리고 추가 100bp 완화가 가능하다고 말하면서 역내 채권 발행을 거의 두배 가량 늘리겠다는 러시아 정부의 계획이 탄력을 받았다. 러시아는 국제유가 붕괴로 인한 재정 부족분을 채우기 위해 올해 채권 발행을 1.5조 루블 이상 늘려야 한다고 Andrey Belousov 부총리가 지난주 밝혔다. 씨티은행 이코노미스트 Ivan Tchakarov는 비거주자와 유동성이 풍부한 은행 등에서 러시아 국채에 대한 수요가 상당하다고 지적했다. 코로나19에 유가 충격까지 겹치면서 러시아 경제가 위협받고 있지만, 유가위기 장기화에 대비해 러시아 정부는 1650억 달러의 비상자금을 푸는데 신중한 모습이다. 러시아 중앙은행은 러시아 우랄산 원유 가격의 올해 평균 전망치를 기존의 절반 수준인 배럴당 27달러로 하향조정했다. 예산적자는 올해 GDP의 6%에 달할 것으로 추정했다. 러시아 국채 10년물 금리는 6.1%로 이달 63bp 하락했다. 모간스탠리는 러시아 중앙은행이 7월까지 기준금리를 4.5%로 내릴 것으로 전망했다.