영국 최악의 부양책?

리즈 트러스 신임 총리가 이끄는 영국 정부는 경제 성장을 부추기기 위해 부자와 기업에 대한 세금을 낮추는 등 1972년래 최대 감세안을 발표했지만 시작부터 시장 붕괴에 직면했다. 이미 40년래 가장 심각한 인플레이션이 더욱 악화되어 통화 긴축을 가속화시킬 수 있다는 우려가 불거지면서 파운드가 한때 3.7% 폭락해 1.1달러선마저 무너져 1985년래 최저 수준으로 밀렸다. 길트채 5년물 금리는 장중 57bp라는 기록적인 폭등을 연출했고, 영국 FTSE 100 주가지수는 2.5%나 빠졌다. 트레이더들은 BOE의 11월 금리 인상에 대한 베팅을 100bp까지 높였다. 도이치방크의 George Saravelos는 “투자자들의 신뢰가 빠르게 식고 있다”며, 심지어 BOE가 긴급 금리 인상에 나서야 한다고 주장했다. JP모간과 씨티그룹은 11월 75bp 인상을 전망했다.

쿼지 콰텡 영국 재무장관은 향후 5년에 걸쳐 1610억 파운드 정도가 소요될 일련의 세금 감면과 규제 개혁을 발표했다. 당초 예상보다 훨씬 야심찬 부양 패키지로, 소득세 기본 세율을 20%에서 19%로 낮추고 고소득자 최고 세율을 40%로 일괄 적용하기로 했다. 그는 2.5%의 추세적 경제성장률 목표를 제시했다. 보수당 정부는 이번 개혁안을 통해 영란은행(BOE)이 이미 시작되었다고 진단한 경기침체를 피해갈 수 있기를 희망하고 있지만, 야당은 이를 “카지노 경제학”이라고 비난했고 경제학자들은 재정적으로 감당하기 어려워 통화위기가 초래될 수도 있다고 우려했다. 래리 서머스 전 미국 재무장관은 트러스의 경제정책을 신랄하게 비판하며 파운드-달러 환율이 1:1 패리티마저 깨질 수 있다고 경고했다. “영국의 행동이 마치 신흥시장에서 가라앉는 시장으로 몰락하는 느낌”이라며, “브렉시트부터 BOE의 늑장대응에 이번 재정 정책까지, 영국은 오랫동안 주요국 중 최악의 거시경제 정책을 추진한 국가로 기억될 것”이라고 지적했다.

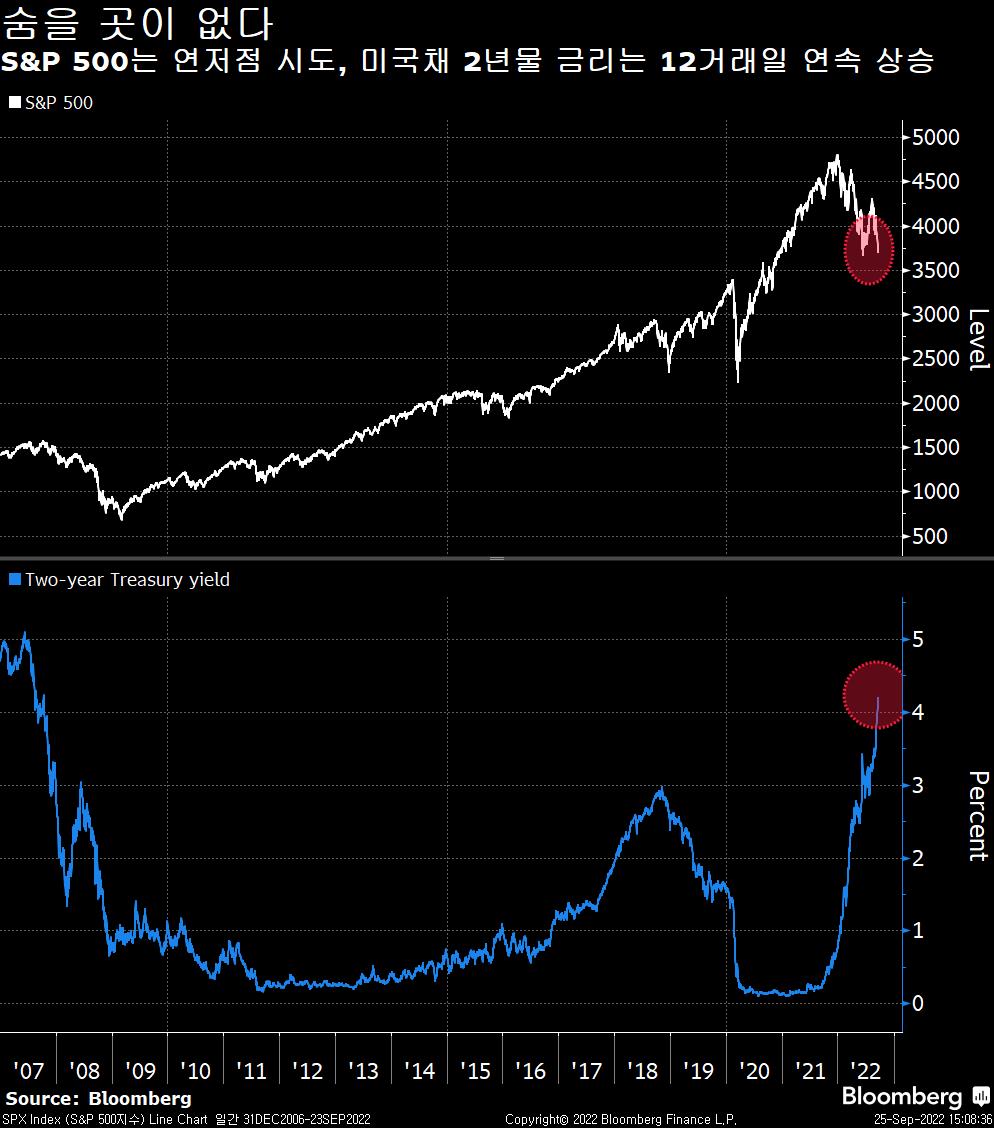

숨을 곳이 없다

반드시 인플레이션과 싸워 이기겠다는 연준의 흔들림 없는 의지에 채권 금리 상승세가 좀처럼 멈추지 않으면서 주식 강세론자들이 갈 곳을 잃은 모습이다. 이번주 적어도 2명의 월가 스트래티지스트들이 S&P 500 지수에 대한 연말 목표치를 하향조정했다. Evercore ISI의 Julian Emanuel는 기존 4200포인트에서 3975로, 골드만삭스의 David Kostin은 4300에서 3600으로 낮췄다. BofA의 Michael Hartnett은 투자자들의 심리가 2008년 글로벌 금융위기 이래 최악이라며, 온갖 악재로 기업 실적마저 압박을 받아 S&P 500 지수가 3300-3500 사이에서 거래될 것으로 내다봤다. 4거래일에 걸쳐 해당 지수가 5% 넘게 급락했지만 저가 매수 시도는 순식간에 물거품이 되었다. 한때 확고한 증시 낙관론자였던 펀드 투자자들은 시장을 포기하고 있다.

Bianco Research의 Jim Bianco는 “금리가 시장을 짓밟고 있다”면서, “이 출혈을 멈출 수 있는 것은 채권시장으로, 채권금리 상승이 멈춰야 한다. 문제는 그럴 가능성이 보이지 않다는 것”이라고 진단했다. 위험자산 투매에 겁을 먹은 옵션 트레이더들은 주식의 추가 손실에 대비해 금요일 3300만 계약 넘게 약세 베팅 거래를 했다. 이는 데이터가 집계되기 시작한 1992년래 최대 규모다. S&P 500 지수를 추적하는 최대 상장지수펀드(ETF) 역시 풋 거래량이 폭증해 사상최대를 기록했다. BofA의 최근 설문조사 결과에 따르면 경기침체 공포에 짓눌린 자산운용사들이 현금 보유 비중을 역대 최대 수준으로 늘리고 주식 익스포저는 사상 최저로 줄였다. 연초만해도 S&P 500 기업 중 390 종목이 3개월 재정증권 수익률보다 높은 배당금을 지급했지만, 연준의 가파른 기준금리 인상으로 이제는 120 종목에 불과하다.

위안화 직접 개입?

달러-역내위안화 환율이 금요일 7.1300까지 올라 중국인민은행(PBOC)가 고시한 기준환율 6.9920대비 일일변동폭 ±2%의 상한에 근접했다. 2015년 PBOC가 깜짝 위안화 평가절하에 나선 이래 처음으로, 심리적 마지노선인 이른바 포치(破七, 달러당 7위안선)가 무너지며 상단이 완전히 열린 모습이다. 애널리스트들은 미국 연준이 쉬지 않고 정책금리를 올리며 강달러를 주도하고 있는 상황에서 경제적 어려움을 겪고 있는 중국이 자국 통화를 방어할 수 있는 수단이 많지 않다고 지적한다. Julius Baer Group의 Mark Matthews는 “직접 개입 말고는 위안화 추락을 막을 수 있는 방법이 별로 없다”며, “7.2위안선마저 뚫릴 경우 자본 유출과 시장 심리 충격이 예상되지만 현재로선 어느 나라도 독자적으로 현재 일어나고 있는 현상을 막을 수는 없다”고 진단했다. Macquarie Group의 Trang Thuy Le는 PBOC가 계속해서 점진적으로 위안화를 강세 고시하고 현물 시장과의 괴리를 줄이기 위해 달러를 매도해야 한다고 조언했다.

‘미국 경제 뉴노멀’

제롬 파월 연준의장은 미국 경제가 코로나19 팬데믹 사태 이후 “뉴 노멀”에 진입하고 있을 수도 있다고 진단했다. 현지시간 금요일 워싱턴에서 열린 ‘Fed Listens’ 행사에서 “우리는 예외적으로 이례적인 혼란에 계속 대처하고 있다”며, “정책 수단을 활용해 경제가 이 독특한 어려운 시기를 견딜 수 있도록 돕는데 전념을 다하고 있다”고 밝혔다. 금리나 구체적인 경제 전망에 대해서는 별다른 언급을 하지 않았다. 연준이사 7명이 모두 참석한 가운데 라엘 브레이너드 연준부의장은 인플레이션이 특히 최취약층에 가장 큰 타격을 주고 있다고 우려했다. 저소득층 근로자들의 임금 상승률이 높지만 전반적으로 임금 증가세가 인플레이션을 따라잡지 못하고 있다며, 인플레이션이 매우 높다고 지적했다. 라파엘 보스틱 애틀랜타 연은총재는 고용시장 강세가 미국 경제의 “상대적으로 질서정연한” 둔화를 시사한다고 주장했다.

유로존 인플레 신기록?

이번주 발표될 9월 유로존 소비자물가 상승률이 전년비 9.7%로 사상최고치를 경신할 것으로 예상된다. 블룸버그 설문조사에서 이코노미스트 4명은 심지어 10%를 전망했다. 요아힘 나겔 독일 분데스방크 총재는 경제 성장에 해가 되더라도 유럽중앙은행(ECB)이 또다시 금리를 올려야 한다고 현지시간 금요일 주장했다. 그동안 총 125bp 인상을 단행했지만 추가 긴축 스텝의 가능성이 높아졌다며, 인플레이션과의 싸움은 일시적으로 성장을 둔화시키는 등 부담을 수반하지만 그렇다고 해서 아무것도 안하고 상황을 방치할 수는 없는 일이라고 강조했다. 그는 또한 ECB가 최근 일련의 위기 동안 사들인 거의 5조 유로에 달하는 채권을 이제 줄여나가기 시작해야 한다고 지적했다.