(블룸버그) — 간밤 미 증시는 4주래 저점에서 반등을 시도했지만 결국 이틀 연속 하락 마감했다. S&P500 지수는 한때 200일 이평선을 하회하기도 했다. 투자자들은 여전히 미연준의 정책 결정을 소화하면서 4일 발표될 미 고용지표를 기다리고 있다. 미국채 10년물 금리는 2bp 가량 하락했다. 달러는 파운드를 제외한 모든 G-10 통화 대비 하락했고, 엔화는 장중 달러 대비 약 2개월래 최대폭 강세를 기록했다. 아르헨티나 페소화 가치는 5% 넘게 급락했다.

글로벌 금융시장을 뒤흔들었던 무역전쟁을 피하기 위해 미국과 중국이 담판을 시작한 가운데 첫날 분위기는 긍정적이었다는 소식이 전해졌지만, 여전히 양측이 팽팽한 줄다리기를 하고 있어 그 결과가 주목된다.

한편, 북한과 미국이 다가올 정상회담에서 2020년 말까지 비핵화를 완료하는 데 원칙적으로 합의하고 핵 시설과 기존 핵무기 폐기에 대한 검증 강화 방안을 조율 중인 것으로 알려졌다고 동아일보가 보도했다. 트럼프 미 대통령이 판문점을 북미정상회담 장소로 유력하게 검토하는 와중에 정의용 청와대 국가안보실장이 또다시 비공개 방미길에 올랐으며, 북한에 억류된 미국인 3명의 석방이 임박했다는 보도도 나왔다. 한반도를 둘러싼 평화 구축 논의가 숨가쁘게 돌아가고 있는 상황이다.

한국 외환보유고는 4월말 기준 3984.2억달러로 전월말 대비 16.7억달러 증가했다. 한국 3월 경상수지는 51.8억 달러 흑자로, 2012년 3월 이후 73개월 연속 흑자를 지속했으나 상품수지 및 서비스수지 개선에도 불구하고 배당지급 확대로 전년동월대비 흑자폭이 축소됐다. 액면분할로 거래가 정지됐던 삼성전자는 오늘부터 거래가 재개된다. 일본은 어제에 이어 이틀간 휴장한다. 다음은 시장 참여자들이 오늘 가장 관심을 가질 만한 주요 이슈들이다.

미-중 무역전쟁 담판

므누신 미 재무장관이 이끄는 미국 협상단이 베이징을 방문해 3일 중국 당국과 무역 분쟁 해결 실마리를 찾기 위한 담판을 시작했다. 협상에 앞서 양측이 팽팽한 신경전을 벌이면서 타결 기대감은 그다지 높지 않았다. 펜스 부통령의 수석 이코노미스트인Mark Calabria는 첫날 회의 분위기에 대해 “꽤 긍정적”이었다고 묘사하며, 미국이 중국측에 관세 인하 등 “상세한 요구 사항 리스트”를 넘겨주었다고 밝혔다. 그는 중국이 경제 개혁 약속을 지킬 수 있을지가 관건이라고 지적했다. 양측은 오늘도 협상을 이어갈 예정이다. 무역전쟁 위협 속에 중국은 아직 미국산 대두에 대해 보복관세를 부과하진 않았지만 이미 일부 구매 주문을 취소하고 있는 것으로 나타났다.

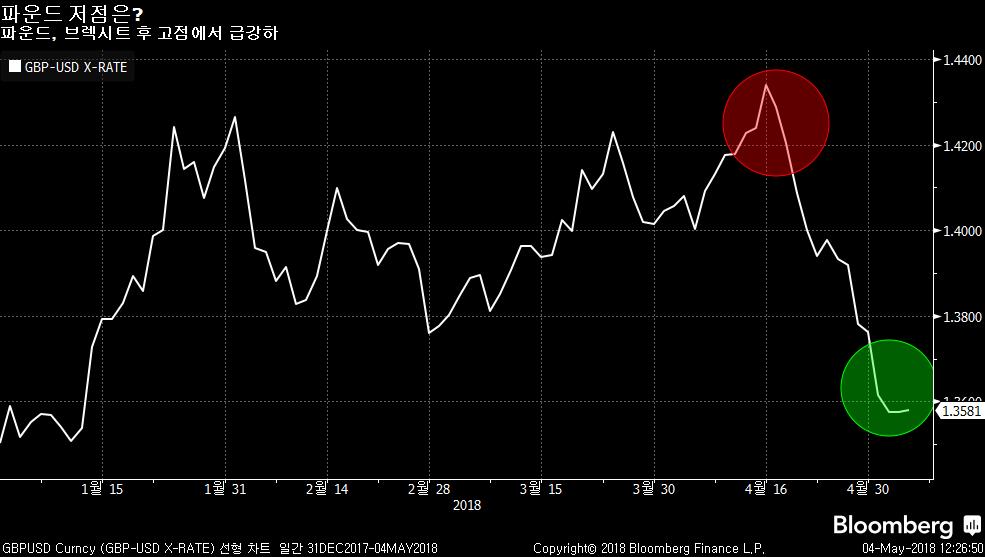

파운드-메이 공동 운명체…경제지표도 안좋아

‘하드 브렉시트’를 원하는 영국 보수당 강경파가 메이 영국 총리의 EU와의 관세 제휴 제안을 거부하면서 영국 정국이 다시 혼란에 휩싸였다. 메이 총리는 일주일 내에 타협안을 내놓던가 아니면 하드브렉시트와 관세동맹 잔류 중 양자택일을 해야 한다. 내부 진영이 분열되면서 EU와의 협상에서 메이 총리의 입지는 더욱 좁아지고 있는 분위기다.

파운드-달러 환율은 약 3주간 단 이틀을 제외하고 연일 하락해 올 1월래 최저 수준으로 내려왔다. 최근 경제지표 악화에 5월 영란은행의 금리인상 기대가 물건너간 가운데 4월 서비스 PMI마저 예상을 하회하며 파운드는 3일 G-10 통화 중 가장 성적이 저조했다. 200일 이평선인 1.354달러 지지가 무너질 경우 55주 이평선인 1.3372달러까지 빠질 가능성도 있다.

유로존 물가 실망…ECB 테이퍼링 고민 깊어져

유로존 소비자물가 상승률이 4월 1.2%로 예상치와 전기치를 하회했고, 근원 CPI 역시 전년비 0.7% 상승에 그쳐 1년여래 최저 수준으로 둔화되었다. 유럽중앙은행(ECB)과 유럽연합 집행위원회 모두 올해 후반 회복을 예상하고 있으나, 경제지표가 계속 실망스럽게 나오고 무역 보호주의와 같은 악재가 겹치면서 심리가 타격을 입어 기업과 가계가 지출을 지연시킬 수 있다는 우려가 나오고 있다.

ABN Amro의 이코노미스트 Aline Schuiling는 “ECB가 근원 인플레이션의 급격한 둔화 움직임이 일시적 현상인지 판단하기 위해 향후 두달 정도 지켜볼 것”이라며 “계속 이처럼 낮은 수준에 머물 경우 ECB는 자산매입 프로그램을 연장하거나 매입 축소 속도를 늦출 수도 있다”고 진단했다.

한편, IMF는 사우디아라비아 정부가 올해 균형재정을 이루기 위해서는 유가가 배럴당 88달러 수준이 되어야 한다고 추정했다. 지난 10월 추정치보다 26%나 높은 수치다. 사우디는 현재 감산을 위해 24개 산유국 동맹을 이끌고 있다. 과잉 재고가 해소되었지만 사우디는 여전히 감산 합의가 지속되어야 한다고 주장하고 있어, 사우디의 본심은 유가의 추가 상승이라는 추측을 불러 일으키고 있다. WTI 최근월물 가격은 3거래일 연속 상승해 배럴당 68달러 중반으로 올라섰다.

미 무역적자 큰 폭 축소…아르헨티나 또 깜짝 금리 인상

미국의 무역적자가 2년래 가장 큰 폭으로 축소됐다. 3월 무역적자는 490억 달러로 작년 9월래 최저를 기록했으며, 전월비 15% 가량 감소했다. 중국과의 상품 교역 적자는 354억 달러로 확대됐다. 3월 이후 미국의 수입은 증가할 가능성이 있다. 소비와 기업 투자가 늘어날 것으로 예상되는 데다가 기업들이 6월 1일 철강 관세 유예 시한 전에 수입산 철강 구매를 확대할 수 있기 때문이다.

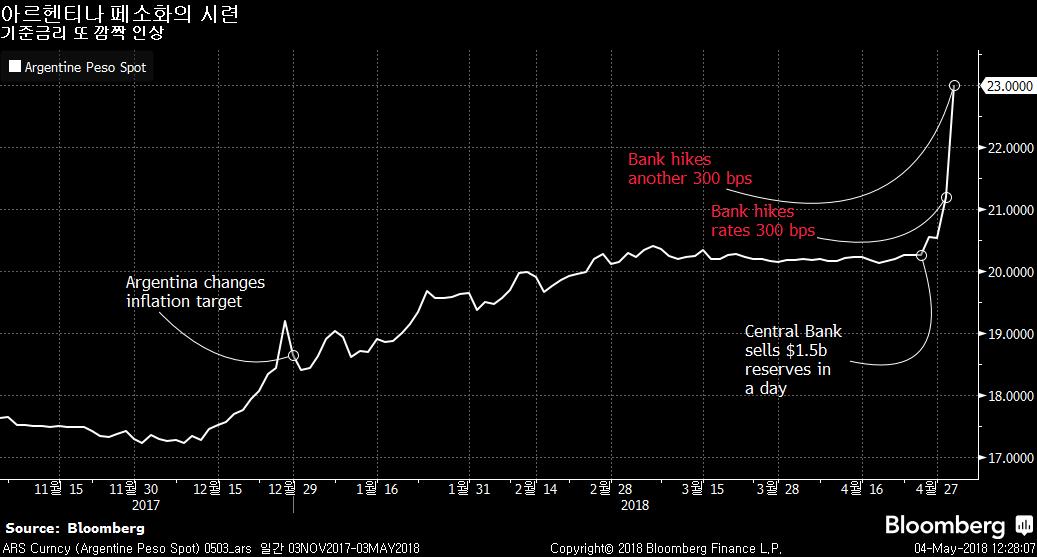

한편, 아르헨티나는 일주일도 채 안되어 다시 기준금리를 전격 인상했다. 페소화 방어를 위해 기준금리를 33.25%로 300bp 올렸으며, 외환보유고의 약 10%를 쏟아부었다. Bulltick LLC의 채권 트레이더 Joaquin Almeyra는 “금리 인상이 필요했다”며 “하지만 시장이 더 많은 것을 요구하는 것 같다”고 진단했다.

미국채 이제 스티프닝?…빌 그로스 ‘흥분은 이미 거의 끝나’

블룸버그 이자율 전문가인 Stephen Spratt는 4년간 200bp 넘게 축소된 미국채 2년-10년물 금리 스프레드가 이제 플래트닝을 끝내고 스티프닝으로 본격 전환될 수 있다고 전망했다. 미국채 공급이 늘어나는데다 플래트닝이 지나치게 심해질 경우 미 연준 관료들이 긴축 속도를 늦출 가능성이 있다고 지적했다. 간밤 해당 스프레드는 1bp 가량 축소됐다. 블룸버그 설문에서 런던 소재 시장 참가자들은 통화 정책 긴축과 무역 전쟁 위협, 글로벌 경기 정점 논란 등에 채권 금리 상승과 달러 강세를 전망했다.

한편, 빌 그로스는 올해 미국채 시장의 흥분이 대부분 이미 끝났다며, 미국채 10년물 금리가 올해 남은 기간 동안 기본적으로 2.80% 부근에서 움직이고 기껏해야 3.10%나 3.15% 정도까지 시도할 것으로 내다봤다. “현재는 곰이 동면 중인 시장이다. 다시 말해 곰(약세장)이 깨어있긴 하지만 으르렁거리지는 않는 상황”이라고 그는 진단했다. 반면 미 연준의 대차대조표 축소 및 외국인 투자자들의 매수 감소 등이 맞물리며 연말 미국채 10년 금리가 3.25%까지 오를 수 있다고 보는 시각도 있다.