이스라엘-하마스 전쟁에 이란 주목

석유 트레이더들은 갑작스런 이스라엘-하마스 전쟁 발발에 따른 시장 충격에 대비하면서 다른 중동 지역으로의 확전 가능성에 주목하는 모습이다. 당장 원유 공급에 즉각적인 위협은 없기 때문에 유가가 급등하진 않겠지만 문제는 하마스를 지원해 온 이란이 어떻게 나올지에 있다. 이란에 대한 보복 공격으로 이어질 경우 이란이 앞서 폐쇄를 위협했던 주요 교역로이자 원유 수송로인 호르무즈 해협에 대한 불안이 재차 촉발될 수 있다. 또한 미국이 다시 늘고 있는 이란의 석유 수출을 제재할 위험도 있다. UAE 에너지 장관은 일요일에 이번 분쟁이 OPEC의 정책 결정에 영향을 미치지 않을 것이란 점을 분명히 했다. “우리는 정치에 관여하지 않는다. 수급에 따라갈 뿐 각 국가가 무엇을 하는지는 고려하지 않는다”고 강조했다.

RBC Capital Markets의 최고 상품 스트래티지스트인 Helima Croft는 “이란이 매우 큰 와일드 카드”라며, “이스라엘은 장기간에 걸친 이란에 대한 ‘그림자 전쟁’을 확대하려 할 것”이라고 전망했다. 다만 이란이 여기에 어떻게 대응할지는 예측하기 어렵다고 말했다. Andurand Capital Management의 Pierre Andurand는 “단기적으로 석유 공급에 영향을 미칠 가능성은 낮지만 결국 공급과 유가에 타격을 줄 수 있다”고 진단했다. Rapidan Energy Group의 Bob McNally는 만일 이스라엘이 보복조치로 이란의 기반시설 공격할 경우 공급 차질 우려에 유가가 즉시 크게 튀어오를 수 있지만 그같은 가능성은 현재로선 낮아 보인다고 진단했다.

美9월 고용 서프라이즈

예상보다 뜨거운 미국 노동시장 강세에 연준이 연내 추가 금리 인상 쪽으로 기울 전망이다. 지난 금요일 노동통계국 보고서에 따르면 9월 비농업부문 고용은 올 1월래 최대폭인 33만6000명 증가를 기록했다. 블룸버그 사전 설문조사에서 이코노미스트들은 중앙값 기준 17만 명을 예상했었다. 이전치는 18만7000명에서 22만7000명으로 상향 조정됐다. 실업률은 3.8%에 머물렀고 시간당 평균임금은 전월비 0.2% 상승했다. Inflation Insights의 Omair Sharif는 “이는 엄청난 보고서로 사람들은 연준이 연내 추가 금리 인상의 방아쇠를 당길 수도 있다는 생각을 하게 될 것”이라고 진단했다.

Wilmington Trust Corp의 수석 이코노미스트 Luke Tilley는 이번 보고서가 “경제의 재가속 우려를 더할 수 있어 연준이 상방 리스크에 상당히 경계할 것”으로 내다봤다. 파월 연준의장은 9월 20일 발언에서 “인플레이션을 낮추려면 어느 정도 기간 동안 추세 이하의 성장과 노동시장 여건의 일부 완화가 필요할 것 같다”고 지적한 바 있다. 다만 연준위원들은 긴축 주기가 거의 마무리되고 있어 추가 액션은 신중하게 결정하겠다고 말해 11월 1일 FOMC 회의에서 금리를 움직이는데 약간의 주저함을 시사했다. 게다가 최근 미국채 장기 금리 급등은 이미 연준의 일을 일부 대신해주고 있다고 KPMG 수석 이코노미스트 Diane Swonk고 진단했다. “채권 시장은 현재 연준을 위해 힘든 일을 하고 있다”며, 성장의 가속화는 더 높은 금리를 정당화하고 매파들은 11월 회의에서 인플레이션 진전의 후퇴에 우려할 수 있다고 지적했다.

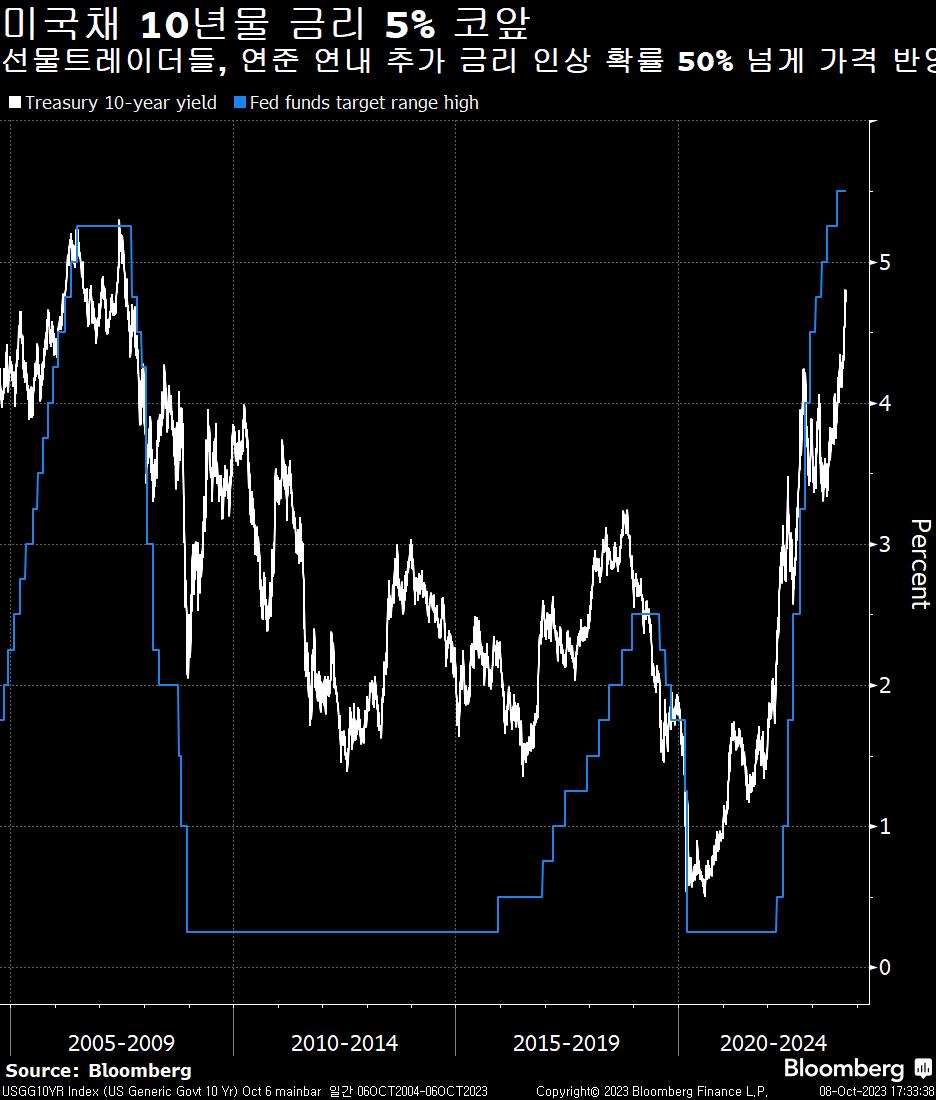

불안한 미국채 시장

미국채 장기물 금리가 수십년래 고점을 경신하면서 미국채 시장의 고통이 새로운 국면에 접어들었다. 지난주 20bp 넘게 오른 10년물 금리는 이제 5%를 시도할 전망이다. 30년물은 27bp 가까이 올라 작년 12월 이래 주간 기준 가장 큰 폭의 상승을 기록했다. 알리안츠 수석 경제 고문인 Mohamed El-Erian은 9월 고용보고서가 “시장과 연준 모두에 나쁜 소식”이라며, 장기적으로 경제에도 좋지 않을 수 있어 “무언가 부서질 가능성이 있다”고 우려했다. 도이치은행의 수석 글로벌 스트래티지스트 Alan Ruskin은 고용보고서가 채권 금리의 추가 상승 리스크를 높였다고 진단했다. AmeriVet Securities의 Gregory Faranello는 고용 시장이 강세로 가면 연준 역시 마찬가지”라고 지적했다. 미국 정부의 재정 적자로 앞으로 몇 분기 동안 국채 발행이 증가할 것이란 불안 역시 금리 상승을 부추겼다. 블랙록과 Columbia Threadneedle Investments은 장기물 대신 1년에서 5년 만기의 채권에 집중하고 있다. 뱅크오브아메리카 분석에 따르면 미국채 시장은 1787년래 처음으로 3년 연속 손실을 향하고 있다.

연준 추가 인상

미셸 보우먼 연준이사는 인플레이션을 연준의 2% 목표로 시의적절하게 끌어내리기 위해 금리를 더 인상해야 한다는 견해를 여전히 고수하고 있다고 밝혔다. 그는 현지시간 토요일 한 발언에서 미국의 인플레이션이 여전히 “너무 높다”며, FOMC가 추가로 금리를 더 올리고 당분간 제약적 수준에 묶어 두는 것이 적절할 것으로 예상한다고 말했다. 또한 “높은 에너지 가격이 최근 몇 달 동안 목격했던 인플레이션 진전의 일부를 되돌릴 수 있다”는 경고를 되풀이했다. 다만 10월 31일-11월 1일 FOMC 회의에서 금리 인상을 지지할지는 직접적으로 언급하지 않았다.

로레타 메스터 클리블랜드 연은총재는 현지시간 금요일 CNN 인터뷰에서 미국의 9월 고용보고서가 노동시장이 여전히 강하다는 자신의 견해를 바꾸지 않았다며, 추가 금리 인상 여부는 앞으로 나올 지표에 달려 있다고 말했다. “올해 한차례 더 금리 인상이 필요한 듯 보이지만 나는 11월 FOMC 회의실에 들어갈 때 결정을 내릴 생각”이라고 밝혔다. 다만 노동시장이 점진적으로 식고 있다며, 특히 평균 임금 상승세가 둔화되었다는 사실에 주목했다. 한편 이번주 발표될 미국 근원 소비자물가지수(CPI) 상승률은 8월에 이어 9월에도 전월비 기준 0.3%가 예상된다. 인플레이션 압력이 다소 완화되고는 있지만 아직 확실히 꺾이지 않고 있어 연준의 고금리 장기화 기조를 뒷받침할 전망이다.

주식 저가 매수 적기

씨티그룹 스트래티지스트들은 글로벌 주식이 최근 매도세에 조정 직전까지 갔다며, 이제 저가 매수에 적절한 시기라고 진단했다. “보다 균형적인 거시경제적 리스크”를 감안할 때 MSCI All-Country World Local Index가 내년 중반까지 15% 오를 것으로 내다봤다. 금리가 피크에 도달하고 성장이 마일드한 둔화를 보이고 인플레이션이 점진적으로 식어간다는 전망을 토대로 소위 경기순환주를 선호한다고 밝혔다. 한편 뱅크오브아메리카의 Michael Hartnett는 주식과 채권 모두 과매도 상태라고 진단하면서도, 고금리 장기화로 인해 경제가 경착륙할 수 있어 “약세장이 아직 끝나지 않았다”며 위험자산에 대해 약세 견해를 유지한다고 말했다.