미국 3월 ADP 취업자수가 51만7000명 증가해 예상치 55만명을 밑돌았지만 9월래 최대를 기록해 백신 접종과 비즈니스 재개로 고용이 활발해지는 모습이다. 금요일 발표될 3월 비농업부문 고용 증가는 65만명으로 일각에서는 100만명을 넘게 보기도 한다. 실업률은 6%로 하락이 예상된다. 한편 중국 당국이 국내 최대 국영 화학기업인 시노켐과 켐차이나의 구조조정을 승인하면서 양사의 합벙이 속도를 낼 전망이다. 오늘 오전 9시 발표될 한국 3월 수출은 전년비 16.6% 증가가 예상된다. 다음은 시장 참여자들이 가장 관심을 가질만한 주요 이슈들이다.

바이든 부양책

바이든 미 대통령은 이른바 ‘미국 일자리 플랜(American Jobs Plan)’이란 2.25조 달러의 인프라 투자 계획을 밝히고 향후 8년에 걸쳐 도로 등 국가 기반시설 재건에 6200억 달러를 투입한다. 초고속 데이터 통신망 구축 및 깨끗한 식수 공급 등 주거 환경 개선과 제조업 강화를 위해 각각 6500억 달러와 5800억 달러를 배분한다. 특히 중국과의 경쟁력을 강화하기 위해 국내 반도체 산업에 500억 달러를 투자한다. 법인세를 현행 21%에서 28%로 인상하고 글로벌 법인세 하한선을 21%로 정하는 등 증세를 통해 재원을 마련할 계획이다. 공화당의 반대가 만만치 않지만 미 의회 다수를 장악한 민주당이 예산조정권 발동으로 의회 통과를 시도할 수도 있다. 이번 지출안은 바이든의 장기 경제 부흥 프로그램의 1라운드로, 다음 이니셔티브는 의료보험과 육아, 교육 분야를 중심으로 4월 중순경 발표 예정이다. 브라이언 디스 백악관 국가경제회의(NEC) 위원장은 법인세 인상에도 불구하고 이번 인프라 투자 계획이 민간분야에 도움이 된다며, 전 세계적인 법인세율 인하 경쟁을 멈춰야 한다고 주장했다.

ECB의 의지

라가르드 유럽중앙은행(ECB) 총재는 투자자들이 채권 금리를 밀어올릴 경우 정책 입안자들은 주저하지 않고 모든 권한을 사용해 대응하겠다고 현지시간 수요일 블룸버그 TV 인터뷰에서 밝혔다. “그들은 원하는 만큼 우리를 테스트 할 수 있다”며, “우리는 현재 예외적 상황에 처해 있으며 이에 대응할 수 있는 예외적 수단이 많이 있다. 우리의 책무를 수행하고 경제에 대한 약속을 지키기 위해 필요할 경우 이를 사용할 방침”이라고 라가르드는 강조했다. 또한 1.85조 유로 규모의 긴급 채권 매입프로그램을 운용하는 데 있어서 최대한 유연성을 발휘하고 있다고 설명했다. ECB는 작년 -6.6%로 침체를 보였던 유로존 경제성장률이 올해 4% 가량 반등하면서 미국보다 일년 정도 늦은 내년 중반쯤에나 팬데믹 이전 수준을 회복할 것으로 예상하고 있다. 인플레이션의 경우 단기적 상승은 일시적 현상에 불과하며, 실업 우려가 중기적으로 소비심리를 억제할 전망이라고 말한다. 유로존 3월 소비자물가(CPI) 상승률은 전년비 1.3%로, 2% 약간 아래인 ECB의 목표치와 아직 거리가 멀다. 근원 CPI 상승률은 2월 1.1%에서 0.9%로 후퇴했다.

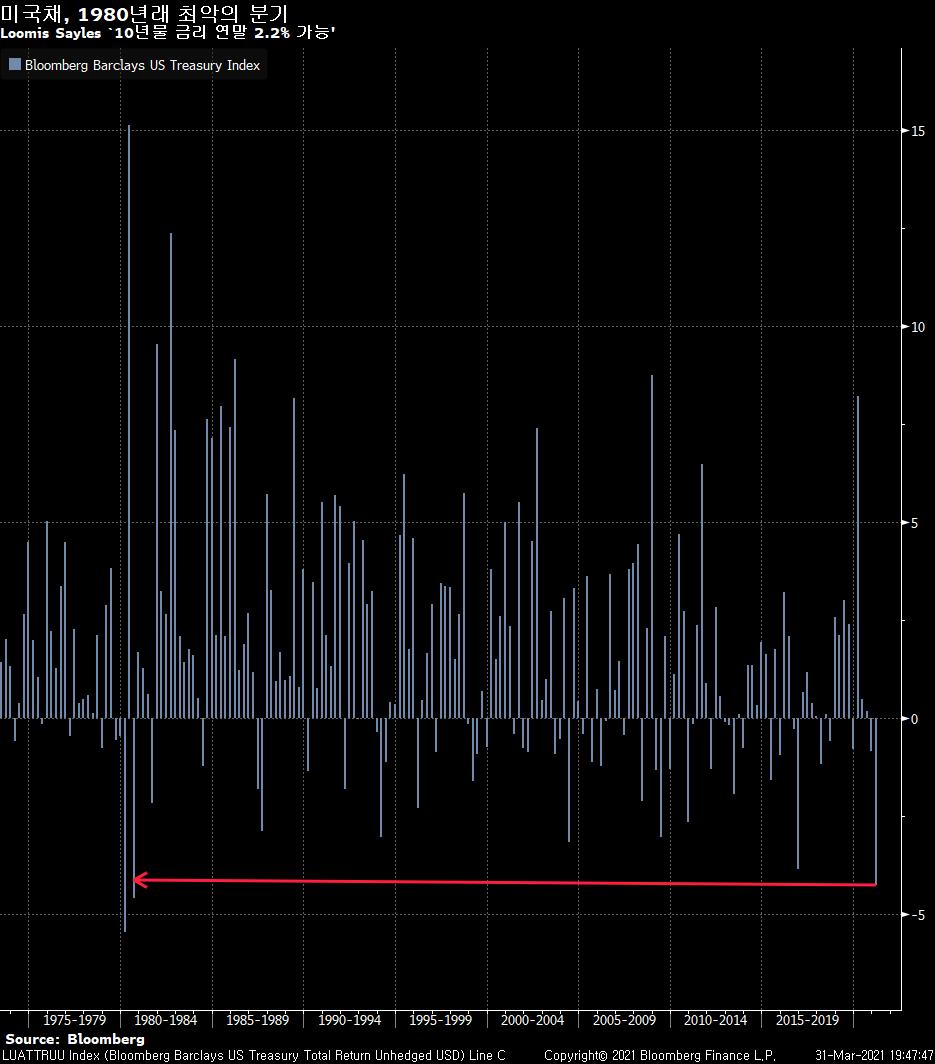

BOJ 채권매입 축소

일본은행(BOJ)은 4월 채권 매입 계획에 있어서 모든 만기에 걸쳐 빈도수를 줄이겠다고 수요일 성명서에서 밝혔다. BOJ 자료를 토대로 블룸버그 계산 결과 물가채를 제외한 전체 채권 매입 규모가 축소된다. BOJ가 채권 금리 상승을 허용하고 시장에 추가 트레이딩 여지를 제공하겠다는 신호로 해석되면서 채권 가격이 대체로 하락했다. MUFJ Morgan Stanley Securities의 Naomi Muguruma는 “BOJ가 예상보다 훨씬 공격적으로 채권 매입 축소에 나서는 모습”이라며, 시장이 4월 BOJ의 금리 움직임에 대한 인내심의 한계를 시험할 전망이라고 진단했다. BOJ는 최근 0% 정도로 유도하는 장기금리(10년물 국채금리)의 변동 허용폭을 ±25bps로 결정했다. 다만 금리가 급등할 경우 시장조작을 통해 일드커브를 통제하는 정책은 유지했다.

아키고스 파장

크레디트스위스(CS)가 아키고스 마진콜 사태로 대규모 손실을 경고한 가운데 정확한 충격 규모가 알려지지 않고 있어 혼란에 빠진 투자자들이 CS의 고위험채권을 내던지고 있다. 코코본드 또는 기타기본자본증권(AT1)의 경우 월요일 이래 액면가 1달러당 5센트 넘게 급락했다. 만일 CS가 자본기준 규정을 어길 경우 이자지급이 중지될 수 있어 코코본드 투자자들은 더욱 예민할 수 밖에 없는 상황이다. 국제신용평가사인 S&P Global Ratings는 화요일 리스크 관리 실패로 상당한 잠재적 손실이 예상된다며 CS 신용등급 전망을 부정적으로 하향조정했고, JP모간은 언론에서 추정하는 30억~40억 달러의 손실이 전혀 가능성 없는 얘기는 아니라고 분석했다. 미 증권거래위원회는 아키고스의 레버리지 트레이드에 대해 조사를 개시했다. 반면 도이치은행은 지난 금요일 약 40억 달러의 아키고스 관련 익스포저를 털어내 대규모 손실을 피했다. 한편 CS의 최대 주주 중 한 곳인 Harris Associates의 최고투자책임자 David Herro는 이번 아키고스 사태가 CS에 “경종”을 울렸다며, 기업 문화와 리스크 관리에 대대적인 변화가 필요하다고 주장했다. 이와 별도로 씨티그룹은 CS의 요청에 따라 영국 철강업계 거물인 산지브 굽타의 Liberty Commodities를 파산 신청했다고 소식통이 전했다.

WTO의 낙관

세계무역기구(WTO)는 올해 글로벌 상품 교역량이 8% 증가할 것으로 전망했다. 2010년래 최대폭 증가로, 지난 10월에 제시했던 전망치 7.2%에서 상향조정했다. 내년 성장률은 4%로 전망했다. 글로벌 무역은 지난해 코로나19 여파로 5.3% 감소했다. 응고지 오콘조-이웰라 WTO 사무총장은 백신 접종 가속화로 글로벌 교역량이 팬데믹 이전 추세를 회복할 수 있지만 만일 접종이 예상보다 늦어질 경우 이번 전망치를 2%p 정도 끌어내릴 수 있다고 설명했다. “신속한 백신 보급은 회복을 위한 최고의 부양책”이라며, “백신 접종을 확대해야만 세계 경제가 최고 속도로 다시 달릴 수 있다”고 지적했다. 작년 -3.8%를 기록했던 GDP 성장률은 올해 5.1%, 내년 3.8%를 전망했다.