美GDP 서프라이즈

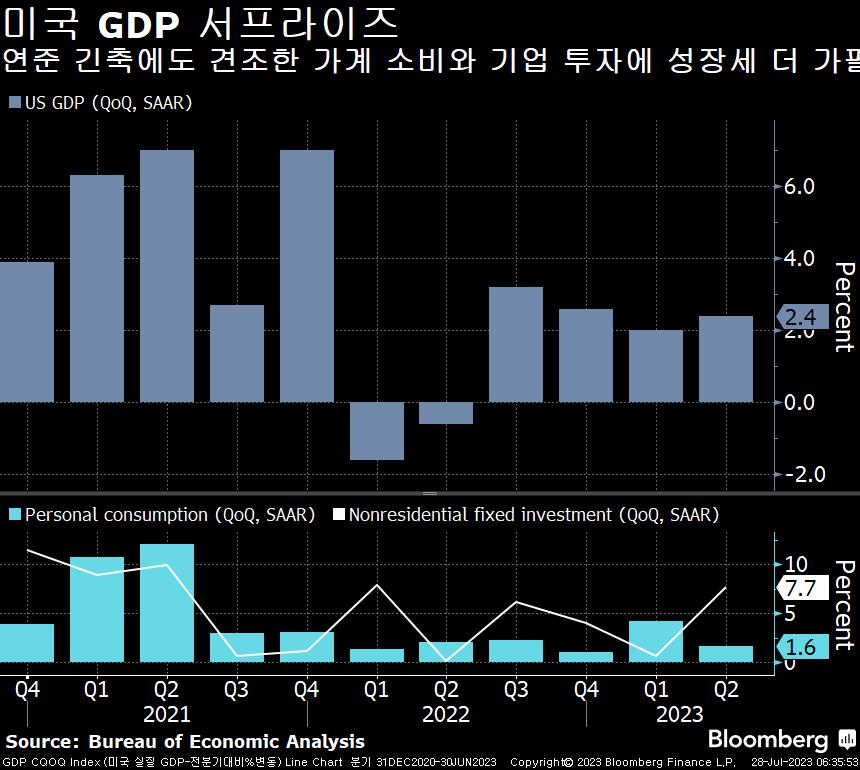

미국의 2분기 국내총생산(GDP) 성장률이 속보치 기준 연율 2.4%로 시장 예상치 1.8%와 이전치 2.0%를 크게 상회했다. 연준의 가파른 금리 인상에도 불구하고 가계 소비와 기업 투자가 회복탄력성을 유지하는 모습이다. 개인 소비 증가율은 1분기 4.2%에서 2분기 1.6%으로 둔화됐지만 시장에서 예상했던 1.2%보다는 높게 나왔다. 연준이 선호하는 근원 PCE 인플레이션은 3.8%로 이전치 4.9%에서 상당히 둔화됐다. 미국 경제는 여러 이코노미스트들이 몇달 전 생각했던 것보다 양호한 상태를 이어가고 있다.

경기침체 가능성에 대한 전망이 엇갈리고 있지만, 여전히 강력한 노동시장과 견조한 소비지출에 더해 인플레이션마저 진정되고 있어 경기하강을 피할 수 있을 것이란 희망이 고조되는 분위기다. 전일 FOMC 직후 기자회견에서 파월 연준의장은 연준의 실무진들이 더이상 경기침체를 내다보고 있지 않다고 밝혔고, 대규모 실업사태를 유발하지 않고도 연준이 물가를 잡을 수 있다는 자신감을 피력했다. High Frequency Economics의 수석 미국 이코노미스트인 Rubeela Farooqi는 “통화정책 스탠스가 제약적이 되었음에도 불구하고 성장세가 기대를 추월하고 있다”며, 일자리와 실질소득 증가에 힘입은 견조한 가계 부문이 올해 경제성장세를 이끌 것으로 내다봤다.

ECB 금리인상…라가르드 ‘다음은 인상 또는 동결’

유럽중앙은행(ECB)이 단기 수신금리를 시장의 예상대로 3.75%로 25bp 인상하고, 주요 정책 금리를 필요한 만큼 오랫동안 충분히 제약적 수준이 되도록 정하겠다고 밝혔다. 또한 앞으로 통화정책 제약의 적절한 수준과 기간을 결정하는데 있어 지표 의존적인 접근방식을 계속 따르겠다고 성명서에서 강조했다. 작년 7월 이후 9번째 연속 인상을 단행한 크리스틴 라가르드 ECB 총재는 기자회견에서 “9월과 그 이후 회의에서 어떤 결정을 내릴지에 대해 우리는 열린 마음을 가지고 있다”며, “금리를 올릴 수도 동결할 수도 있다”고 말했다. 만일 인상을 일시 중지한다 해도 “반드시 오랜 기간은 아닐 것”이라고 덧붙였다.

이에 머니마켓은 9월 추가 인상 가능성을 50%에서 40% 아래로 낮췄고, 분트채 2년물 금리는 한때 12bp 가까이 하락했다. ECB는 또한 은행들의 최저지준에 대해 더이상 이자를 주지 않겠다고 결정했다. 6월 20일까지 ECB 자료에 따르면 유럽권 은행들은 약 1650억 유로를 ECB에 최저 지준으로 예치해야만 했다. ECB는 이에 대해 단기 수신금리와 연계해 3.25%의 이자를 지급했으나, 이제 9월 20일부터 그 고리를 끊기로 했다.

BOJ YCC 정책 조정?

일본은행(BOJ)은 금요일 금정회의에서 일드커브 통제(YCC) 정책 조정을 논의하고, 장기 국채 금리가 0.5%로 정해진 상한선을 “일정 정도” 벗어나는 것을 허용하는 방안을 검토할 예정이라고 닛케이가 소식통을 밝히지 않고 보도했다. 이에 달러-엔 환율이 한때 1% 넘게 후퇴했고, 유로-엔 환율은 2.1% 급락했다. 시장에선 최근 몇주 사이에 BOJ가 결국 YCC를 철회할 것이란 추측이 확산되었고, 트레이더들은 엔화 가치 급등에 대비한 헤지에 나섰다. 스코샤뱅크의 Shaun Osborne은 “정책 조정에 대한 추측이 과거엔 틀렸지만, 또한 언론 보도 역시 BOJ가 YCC 조정을 논의할 것이라고만 전했지만, 인플레이션과 임금 상승, BOJ 국채 매입 규모 등은 일부 조정의 시간이 다가오고 있음을 시사한다”고 진단했다.

미국채 10년물 금리 급락 경고

주피터자산운용은 연준이 둔화하는 미국 경제를 떠받치기 위해 금리 인하를 단행함에 따라 미국채 10년물 금리가 내년 말까지 최대 150bp 하락할 수 있다고 경고했다. 1980년대 이래 가장 가파른 금리 인상 주기가 경제 성장에 타격을 입혀 결국 연준의 정책 피봇으로 이어질 전망이라고 주피터의 채권 책임자인 매튜 모간은 수요일 싱가포르에서 가진 인터뷰에서 말했다. “경기 침체가 시작되면 장기 채권 금리가 100bp, 150bp 하락하는 것을 쉽게 볼 수 있다”며, “이같은 움직임은 상당히 격렬할 수 있으며 특히 성장률이 인플레이션과 함께 하락한다면 더욱 그렇다”고 주장했다.

머니마켓은 연준이 내년에 기준금리를 최대 125bp 인하할 것으로 가격에 반영 중이다. 미국채 10년물 금리는 연준의 긴축 캠페인이 거의 마무리되고 있다는 신호 속에 최근 3.84%로 작년 10월 고점 대비 50bp 가량 빠졌다. 만일 추가로 150bp 하락한다면 2.34%로 2022년 초 이래 최저 수준이 될 수 있다. 글로벌 금융위기 당시 미국채 10년물 금리는 181bp 급락했고, 2011년엔 140bp 넘게 후퇴한 바 있다. 10년 이상 블랙록에서 근무한 뒤 2019년에 주피터에 합류한 모간은 글로벌 성장세가 흔들릴 경우 국채가 최고의 자산 중 하나라고 말한다. 그는 한국과 호주의 국채를 선호하며, 영국 길트채도 사들이기 시작했다고 밝혔다.

中테크주 강세장 코앞

항셍테크지수가 중국 정부의 규제 완화 및 경기부양책 기대 속에 27일 2.9% 상승으로 5월 저점에서 19.7% 올라 기술적 강세장 진입을 앞두고 있다. 폭스바겐의 투자 소식에 XPeng 주가가 34% 급등한 점도 랠리를 부추겼다. 이번주 초 중국 중앙정치국이 소비를 진작하고 침체에 빠진 부동산 시장을 살리기 위해 추가 정책 지원을 내놓겠다고 약속하자 해당 지수는 화요일에 약 5개월래 최대폭인 6%나 점프하기도 했다. Union Bancaire Privee의 Vey-Sern Ling은 정부가 경기부양 의지를 분명히 밝히면서 시장 심리가 개선되고 있다고 진단했다.

골드만삭스는 구조적 성장 우려에도 불구하고 중앙정치국의 성명서는 “정책풋이 가동되었음”을 시사한다며, 전술적 반등의 문이 열렸다고 진단했다. 또한 골드만의 헤지펀드 고객들이 화요일에 9개월래 최대 규모로 중국 주식을 순매수 했다고 전했다. 그러나 아직 중국 정부가 보다 강력한 부양책에 대한 시장의 기대를 충족시키지 못하고 투자자들이 실제 정책 이행과 후속 조치가 증시 랠리의 지속성에 필수적임을 강조함에 따라 아직 심리는 취약한 편이다.