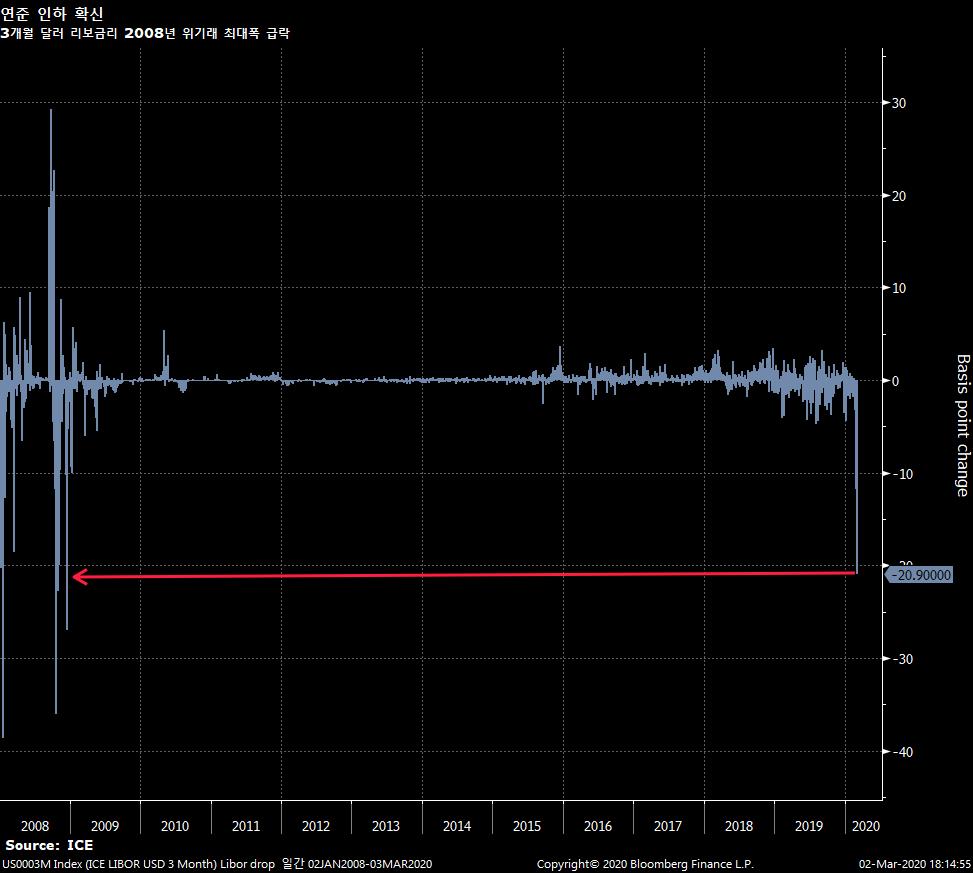

글로벌 정책공조

글로벌 중앙은행들이 코로나19에 요동치는 금융시장 진정을 위해 필요한 조치를 취하겠다고 약속했다. BOJ는 월요일 긴급 담화에서 “충분한 유동성을 제공하고 금융시장 안정을 보장하기 위해 노력하겠다”고 밝혔고, 영란은행(BOE) 역시 영국 및 국제당국과 협력해 “금융 및 통화 안정성을 보호하기 위해 필요한 모든 조치를 취하겠다”고 약속했다. 이미 지난 금요일 파월 연준의장은 바이러스로 경제 성장 리스크가 확대되고 있다는 진단을 내놓으며 금리 인하 가능성을 시사했다. 머니마켓은 이제 3월 연준의 50bp 금리 인하를 점치고 있으며 유럽중앙은행의 경우 10bp 인하 가능성을 70%로 반영하고 있다. 골드만삭스는 올 상반기에 연준이 100bp 인하할 것으로 내다보고 BOE는 50bp, ECB는 10bp 인하를 전망했다. 시장에선 연준이 3월 17일-18일 정례회의 전에라도 정책을 움직일 수 있다는 추측 조차 나오고 있다. 일부 이코노미스트들은 2008년 이래 첫 글로벌 통화 완화 공조를 기대하고 있다. 투자자들은 호주와 캐나다, 말레이시아에서 이번주 금리 인하가 단행될 가능성에 베팅을 높이고 있다. 금리가 이미 낮은 경우 수요 지지를 위해 보다 적극적인 정부의 역할이 필요할 수도 있다. 이탈리아는 EU의 암묵적 동의 속에 예산적자 확대를 감수하고라도 비상경제대책으로 최소 36억 유로를 지출할 방침이다. 미즈호은행은 중앙은행들이 거의 확실히 어떤 형태로든 완화에 나설 것으로 전망했다.

OECD 경고

코로나19 확산에 수요와 공급에 차질이 발생하면서 세계 경제성장률이 10여년래 최저 수준으로 가라앉을 수 있다고 경제협력개발기구(OECD)가 경고했다. 전 세계 중앙은행들이 시장 패닉을 진정시키려 애쓰는 가운데 OECD는 1분기 마이너스 성장도 가능하다고 경고했다. 올해 연간 성장률 전망치는 기존 2.9%에서 2009년래 최저치인 2.4%로 낮췄고, 내년은 3.3%를 예상했다. 상황이 악화될 경우 공중 보건과 경제 부양을 위해 “모든 주요 경제국의 정책 공조”가 필요하다고 강조했다. 코로나19가 장기화되고 아시아와 유럽, 미국에 확산될 경우 세계 경제성장률은 1.5%에 그칠 수 있으며, 일본과 유로존은 경기침체에 빠질 수 있다고 경고했다. 한국의 경우 일본 및 호주와 마찬가지로 중국 경제와 밀접히 연관되어 있어 코로나19 영향이 상대적으로 클 수 있다며, 올해 성장률 전망치를 기존 2.3%에서 2.0%으로 하향 조정했다. 중국은 1분기 코로나19가 진정되더라도 상반기 GDP 2% 가량 감소 요인으로 올해 전체 성장률이 4.9%에 그칠 것으로 내다봤다. 지난 11월에는 2020년 성장률을 5.7%로 전망한 바 있다. OECD 수석 이코노미스트는 이번 리스크의 특징 상 통화정책이 가장 적절한 정책수단이 아닐 수 있다며, 선별적 정부지출과 경제정책이 필요하다고 주장했다. “이는 단순한 수요 충격이 아니라 신뢰의 충격이자 공급체인 붕괴 충격으로 중앙은행 혼자 대응할 수 있는 문제가 아니다”라며, 하방 리스크가 현실화될 경우 글로벌 정책 공조가 훨씬 효과적이라고 지적했다. 그같은 가능성을 시사하는 것만으로도 도움이 될 수 있다며, 신뢰 회복의 필요성을 강조했다.

美제조업도 타격

미국 제조업의 주요 지표가 2월 거의 정체 수준으로 후퇴해 미국 역시 코로나19 충격에서 벗어나기 힘들 수 있다는 우려를 부추겼다. ISM 제조업지수는 2월 50.1로 전월치 50.9와 예상치 50.5를 하회했다. 생산 지수가 2018년 이래 최대폭 하락하는 등 5개 하부지표 중 3개가 악화됐다. ISM은 글로벌 공급체인이 제조업 대부분에 영향을 미치고 있다며, 안정적 아시아 공급에 대한 우려가 지배적으로 많은 곳에서 바이러스 영향을 지적했다고 전했다. 한 응답자는 코로나19가 “전자산업을 파괴하고 있다”고 주장했다. 해당 제조업 지수가 팽창과 수축을 구분하는 기준인 50선에 바짝 다가서면서 코로나19 확산 속 공급체인 중단과 생산 부진을 얼마나 버틸 수 있을지 관건이다. 한편 JP모간 글로벌 제조업 PMI는 2월 47.2로 금융위기래 최대폭 급락했다. JP모간은 미국 경제성장률이 올 상반기 0.5%로 크게 후퇴한 뒤 하반기 2.25%로 반등이 예상된다며, 올해 연간 성장률 전망치를 한달전 제시했던 1.7%에서 1.4%로 낮췄다.

주식 매수?

JP모간은 코로나19 공포가 보다 오랫동안 투심을 짓눌러 강하고 빠른 주가 회복을 지연시킬 수 있다며 주의를 당부했다. 증시가 잠시 반등할 수는 있겠지만, 바이러스가 계속 확산되고 경제활동이 제한되면서 지속적 랠리를 펼치기 어려울 수 있다고 진단했다. 먼저 4월이나 5월경 감염 확산이 피크에 도달한 후에야 주가가 반등을 지속해 S&P 500 지수가 신고점을 시도할 수 있다고 전망했다. 전염병은 경제에 심각한 타격을 주겠지만 중앙은행들이 지원을 강화하면서 하반기엔 경제 성장을 기대할 수 있다는 판단이다. 한편 Sanford C. Bernstein은 자사 모델 분석을 통해 투자자들의 공포가 지나치다며 글로벌 주식 매수에 나설 시점이라고 주장했다. BCA Research는 글로벌 주식에 대한 3개월 전망을 비중확대로 상향 조정하고, 연준이 금리를 인하할 것으로 내다봤다.

미국채 전략

BofA는 3차 리프라이싱이 나타날 경우 미국채 10년물 금리가 1%를 향해 밀릴 수 있다고 진단했다. 또한 시장이 연준을 코너에 몰고 있다며, 경기둔화 시나리오에 대비한 포지셔닝과 롱 듀레이션 바이어스를 단기물로 전환하는 전략을 권고했다. NatWest는 금융 여건과 기대 인플레이션, 일드커브 기울기가 과거 연준이 비둘기파적으로 기조를 바꿨던 영역으로 진입하고 있다며, 연준이 결국 대응할 수 밖에 없어 미국채 매수 견해를 뒷받침한다고 주장했다. 씨티는 연준이 시장 기대를 인정하며 결국 3월에 금리를 내릴 것으로 보고, 글로벌 경기불황이 단기물 쪽엔 아직 반영되지 않은 상태로 2년물과 5년물 금리가 연말 목표치인 0.75%와 0.80%보다 여전히 높다고 지적했다. JP모간은 상반기 글로벌 성장 정체를 반영해 10년 미국채 금리 전망치를 2020년 중반 1.85%에서 1.45로, 연말은 1.95%에서 1.75%로 낮췄다. 또한 시장이 연준 3월 금리 인하와 2020년 95bp 완화를 가격에 반영함에 따라 일드커브 방향은 불 스티프닝으로 바뀌었다고 지적했다. 한편 Columbia Threadneedle은 단기물이 이미 연준 인하 기대를 반영한 상태로 추가 하락 여력이 제한적일 수 있고, 경기가 좋아지지 않을 경우 장기물이 더 유리할 수 있다고 진단했다.