연준 오버슈팅?

블룸버그 설문에서 45명의 이코노미스트 중 대다수가 연준이 현지시간 1월 25~26일 FOMC 회의에서 3월 25bp 금리 인상을 시사할 것으로 예상했다. 2명은 50bp 인상도 가능할 것으로 내다봤다. 1월 14일-19일에 실시한 설문에서 응답자 중 43%는 1월 FOMC가 성명문에서 3월 금리 인상이 적절할 수도 있다는 가이던스를 제시할 것으로 보았고, 다른 43%는 구체적 시기를 정하기 보다는 금리 인상이 조만간 적절할 수도 있음을 시사할 것으로 추측했다. 올해 금리인상 횟수에 대해서는 3차례와 4차례로 의견이 갈렸다. 대차대조표 축소는 리프트오프(첫 금리인상)에 이어 곧 시작되겠지만 구체적인 시점과 속도, 방식 등에 대해서는 견해가 다양했다.

Grant Thornton의 Diane Swonk는 “연준이 인플레이션에 있어서 인내심을 보이다가 패닉으로 돌아섰다”며, “1980년대 이후 처음으로 연준이 인플레이션을 선제적으로 잡지 못하고 뒤쫓는 상황이 되었다. 연준이 인플레이션과의 싸움에 있어서 오버슈팅하며 지나치게 열성을 쏟아 통화정책 브레이크를 너무 세게 밟을 리스크가 있다”고 지적했다. 블룸버그 이코노믹스는 3월 금리 인상이 거의 기정사실이라며, 올해 5차례 인상을 점쳤다.

골드만 ‘FOMC 회의마다 긴축’

골드만삭스는 연준이 3월부터 매 FOMC 회의마다 통화정책 긴축에 나설 수도 있다고 경고했다. 현재 기본 시나리오상 올해 3월, 6월, 9월, 12월로 총 4차례에 걸친 금리 인상과 7월 대차대조표 축소 개시를 예상하고 있지만, 인플레이션 압력이 높아 연준이 보다 공격적으로 나설 리스크가 있다고 지적했다. “인플레이션 양상이 바뀔 때까지 매 회의마다” 행동에 나설 수 있으며, 특히 장기 기대 인플레이션이 더 오르거나 인플레이션 서프라이즈가 나타날 경우 추가 금리 인상이나 5월 대차대조표 축소를 결정할 수도 있다고 우려했다.

MS 저가매수 경고

모간스탠리투자운용의 선임 포트폴리오 매니저인 Andrew Slimmon는 투자자들에게 값비싼 고성장 주식의 저가매수 유혹을 피해야 한다고 조언했다. “광풍이 식으면 오래가기 때문”이라고 주장했다. 닷컴 버블과 마찬가지로 매우 투기적인 버블이 터질 경우 너무 많은 사람들이 한꺼번에 빠져나오려 하기 때문에 V자형 바닥탈출은 쉽지 않다고 설명했다. 주가가 많이 빠졌지만 아직 대규모 항복은 나타나지 않았다며, 모두가 “더이상 건드리고 싶지 않다. 투자가 불가능하다”고 말할 때 자신은 관심을 갖게 된다고 밝혔다. 그러나 사람들이 단지 “어떻게 생각하느냐”고 말한다면 그들은 최근까지 상당한 투자 재미를 즐겼기 때문에 바닥권 사냥에 나서게 되고, 결국 시장 반등 후 또다시 후퇴를 경험한다고 지적했다. 한편 모간스탠리 아시아 담당 스트래티지스트인 Jonathan Garner는 신흥시장과 중국의 성장 부문이 추가적 디레이팅(de-rating)을 거칠 가능성이 높다고 진단했다.

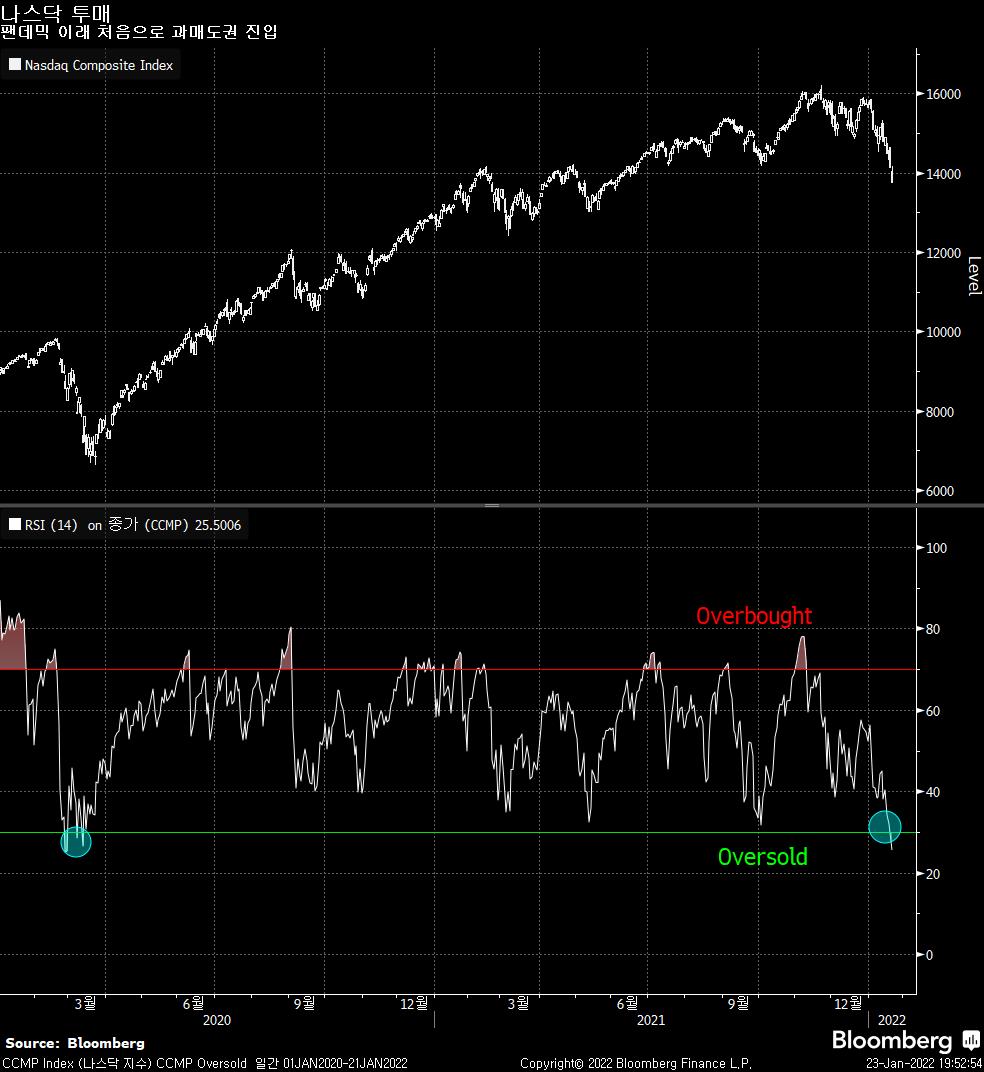

美증시 낙관론

나스닥 100 지수가 2020년 3월 팬데믹발 붕괴 이래 최악의 한 주를 겪었지만, 역사적으로 볼때 연준의 금리 인상이 증시에 꼭 악재만은 아니다. Truist의 Keith Lerner에 따르면 1950년대 이후 12번의 금리 인상 주기 동안 S&P 500 지수는 평균 연율 9% 상승했다. 불황을 겪었던 1972-1974년 기간을 제외하고 11번 모두 플러스 수익률을 기록했다. 연준이 금리를 올린다는 사실은 경제가 그만큼 좋다는 뜻으로 기업 실적 성장과 주식시장을 뒷받침할 수 있다. 실제로 스트래티지스트들의 연말 S&P 500 지수 목표치는 평균 4982포인트로 금요일 종가 대비 13% 높다. 해당 지수는 작년에 거의 27% 급등하며 3년 연속 두자리수 상승을 기록했다.

QT 대비하는 미국채 시장

미국채 딜러들은 연준이 언제 얼만큼 대차대조표 축소에 나설지 예상하느라 분주한 모습이다. 연준은 현재 양적완화 테이퍼링을 진행 중이며 3월이면 신규 채권 매입이 완전히 끝나고 첫 금리 인상의 방아쇠를 당길 전망이다. 그런 다음 만기가 돌아오는 채권에 재투자하지 않는 방식으로 양적긴축(QT)을 시작하게 된다. 2017-2019년 양적긴축 당시 연준은 기준금리를 올린 뒤 1년 넘게 지나서야 월간 축소 규모를 점진적으로 확대해 나갔다. 이번의 경우 연준은 3월 리프트오프 이후 이르면 7월이나 늦어도 8월 또는 9월쯤 양적긴축을 시작할 것으로 예상된다. 연준의 채권 매입이 줄어들 경우 그만큼 일반 투자자들이 사들여야 하기 때문에 QT 일정은 채권 트레이더들에게 매우 중요하다. 미국 재무부는 이번달 분기 설문조사에서 딜러들에게 이에 대해 의견을 물었다.