연준 속도조절?

일부 연준 인사들이 100bp ‘울트라스텝’ 인상에 주저함을 보임에 따라 오는 7월 FOMC 회의에서 75bp ‘자이언트스텝’ 인상론이 보다 유력해 보인다. 라파엘 보스틱 애틀랜타 연은총재는 현지시간 금요일 “지나치게 극적으로 움직일 경우 잘 작동하고 있는 다른 많은 것들이 흔들릴 수 있다”며, 질서정연한 정책 액션으로 사람들이 경제에 대해 올바른 인식을 갖기를 원한다고 말했다.

제임스 불러드 세인트루이스 연은총재는 수요일 닛케이와의 인터뷰에서 7월 75bp 인상을 선호한다고 말한데 이어 금요일에는 연준이 기준금리를 연말까지 3.75%-4% 범위로 올려야 할 수도 있다는 의견을 내놓았다. 크리스토퍼 월러 연준이사는 목요일 실물 경제가 약해지고 있다며 이번달 75bp 금리인상을 지지한다고 밝혔다. 게다가 금요일 발표된 미시간대 5년-10년 소비자 기대 인플레이션이 6월 3.1%에서 7월 2.8%로 예상보다 더 하락함에 따라 투자자들은 이제 100bp 인상 베팅에서 후퇴해 75bp에 무게를 두는 모습이다.

IMF 성장 경고

국제통화기금(IMF)이 다음 경제전망 업데이트에서 글로벌 성장률 전망치를 “크게” 낮출 방침이라고 밝혔다. 셀라 파자르바시오글루(Ceyla Pazarbasioglu) IMF 전략·정책·검토 국장은 물가 급등과 신흥시장으로의 자본 유입 둔화, 팬데믹 지속, 중국 경기 부진 등으로 정책당국들이 “훨씬 더욱 도전적인” 상황에 처했다고 일요일 인도네시아의 한 패널에서 지적했다. 그는 “연이은 충격들이 글로벌 경제를 강타하고 있다”고 말했다.

IMF는 이미 4월 보고서에서 러시아의 우크라이나 침공 여파를 반영해 올해 글로벌 경제성장률 전망치를 기존 4.4%에서 3.6%로 내린바 있다. 신현송 국제결제은행(BIS) 조사국장은 “연착륙으로 가는 길이 좁아지고 있다”고 진단했다. 앞서 인도네시아 발리에서 열린 주요 20개국(G-20) 재무장관·중앙은행 총재 회의는 공동성명에 합의하지 못한채 끝나 인플레이션과 경기불황 공포에 대한 글로벌 차원의 대응 공조가 얼마나 어려운지 보여줬다.

ECB 좌불안석

유럽 경제가 침체로 달려가고 있어 기록적 인플레이션을 잡으려는 유럽중앙은행(ECB)의 노력이 금리를 올리기도 전에 위태로워 보인다. ECB는 이번주 목요일 정책회의에서 2011년 이래 처음으로 기준금리를 25bp 인상할 것으로 예상된다. 그러나 러시아가 유럽으로의 에너지 공급을 차단할 위험이 있는데다 이탈리아 정치 혼란, 유럽 경제 우려 등이 겹치면서 트레이더들은 이미 ECB의 긴축 한계를 말하고 있다. 지난달 중순만해도 연말까지 190bp 넘게 긴축을 예상했던 시장은 이제 그 기대를 155bp 정도로 낮췄다.

유로화에 대한 약세 베팅은 2020년 팬데믹 충격 당시 수준에 근접한 상태로, Nomura Holdings와 BCA Research는 달러당 0.9유로까지 내다봤다. Danske Bank의 Aila Mihr는 “올해 늦게 약한 침체가 발생한다 하더라도 인플레이션 압력은 2023년까지 이어질 전망”이라며, “이는 ECB의 정책 딜레마를 키운다”고 진단했다. 블룸버그 설문에서 애널리스트들은 내년 유럽의 경기침체 가능성을 한달전 30%에서 45%로 높였다.

‘킹달러’의 충격

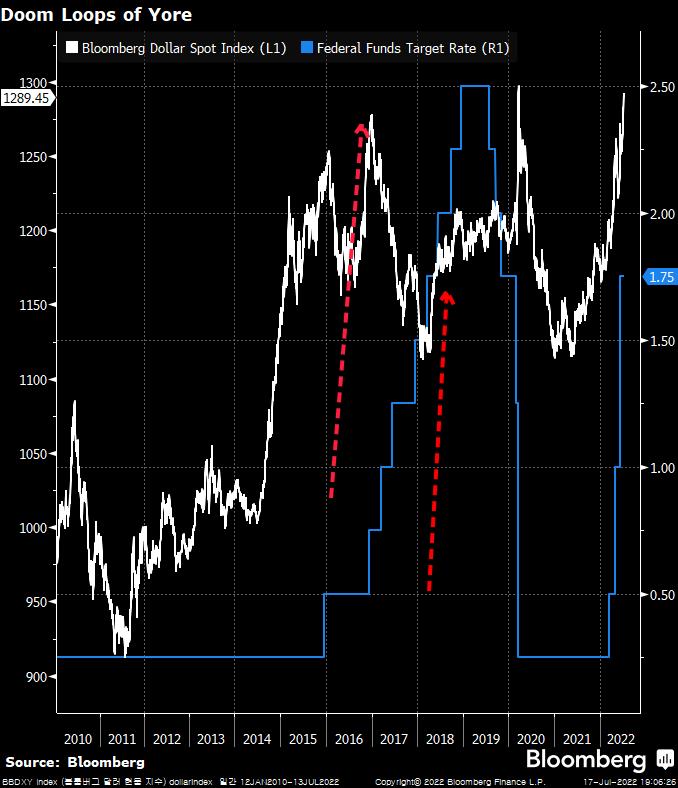

글로벌 경제에 대한 우려로 블룸버그 달러지수(BBDXY)가 최근 사상최고치를 경신하고 달러가 유로나 엔화 대비 수십년래 고점을 기록했지만 연준의 초강도 긴축 기조에 ‘킹달러’의 위세는 좀처럼 사그러들기 어려워 보인다. JST Advisors의 Jon Turek은 달러 강세 ‘악순환’이 그 어느 때보다 심각하며, 예상보다 높은 인플레이션과 연준의 가파른 긴축 기조를 감안할 때 단기적인 ‘서킷 브레이커’를 기대하기 힘들다고 진단했다. 달러 강세는 글로벌 금융 여건의 긴축과 실질 투자 충격으로 이어질 위험이 있다. 또한 멈출줄 모르는 달러 가치의 상승에 아시아 신흥시장(EM)은 추가적인 엑소더스가 우려된다. 이미 일본 제외 MSCI 아시아 지수는 올해 들어 20% 하락했고, 외국인 투자자들은 중국외 아시아 EM 증시에서 710억 달러를 빼내갔다. 벌써 2021년 자금 유출 규모의 두배에 이른다.

PBOC의 약속

이강 중국인민은행(PBOC) 총재는 팬데믹과 외부 요인으로 인해 중국 경제가 “하방 압력”에 직면해 있다며, 경제 지원 강도를 높이기 위해 신중한 통화정책의 이행을 약속했다. PBOC는 G-20 재무장관·중앙은행 총재 회의에서 이강 총재가 이같은 발언을 했다고 전했다. 중국 경제는 2분기에 0.4% 성장에 그치며 2년전 코로나19 바이러스 발발 이래 최악의 성적표를 받았다. 중국내 코로나19 신규 확진사례는 계속해서 늘고 있는 상황이다. 상하이 당국은 상황이 여전히 심각하다고 우려했다. 각종 규제와 무자비한 방역 조치 등 시진핑 국가주석의 정책이 역효과를 불러 일으키면서 한때 중국의 매력적인 채권금리와 테크기업에 이끌렸던 전세계 자산운용사들이 이제 중국 투자를 피해야할 이유가 매수 유인보다 크다고 말한다.