서은경 기자

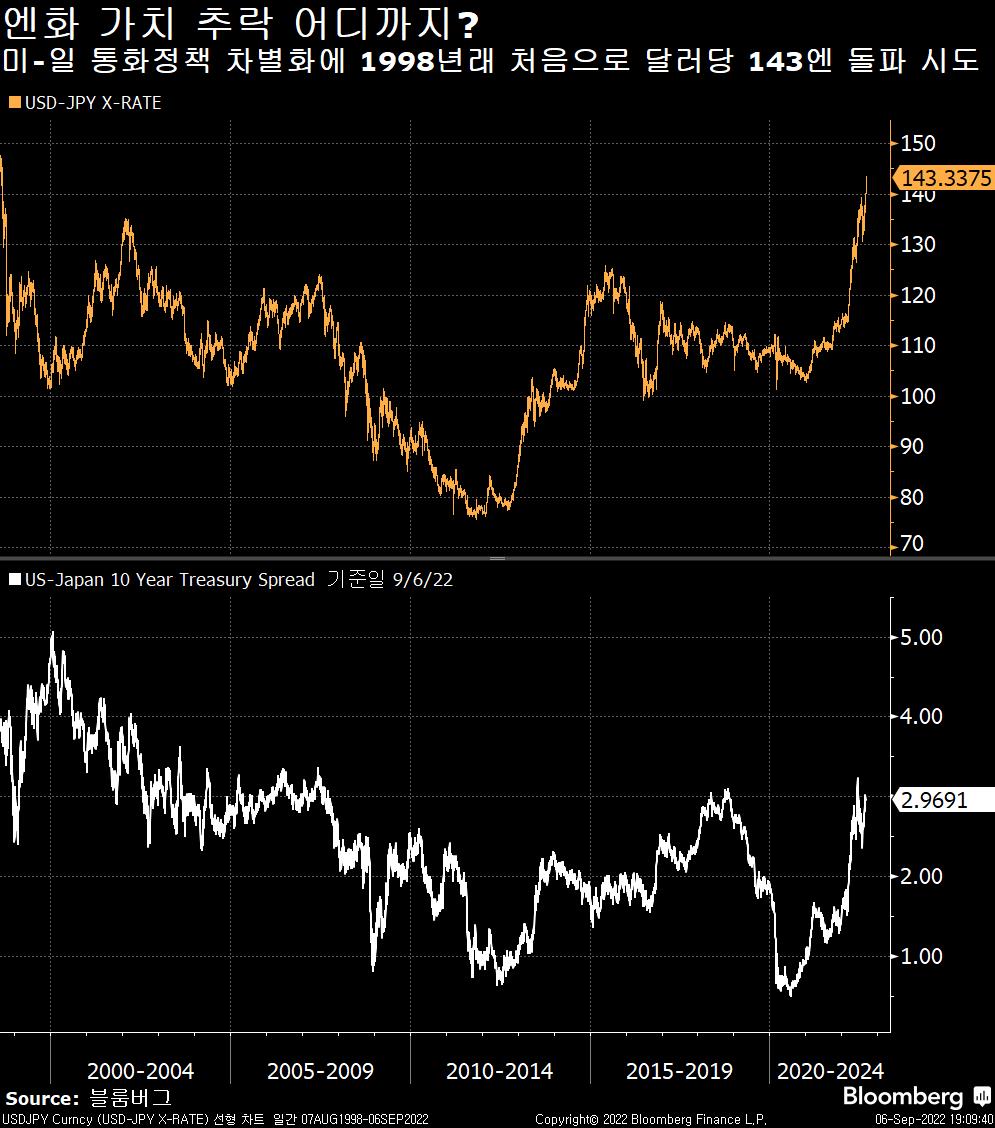

엔화 개입 주목

엔화 가치가 올들어 달러 대비 거의 20%나 빠졌다. 연준을 비롯해 여러 선진국 중앙은행들이 추가적인 공격적 긴축을 향하고 있는 반면, 일본은행(BOJ)은 비둘기파적 기조를 고수하고 있어 통화정책 차별화에 따른 엔화 약세 압력이 좀처럼 사그라들지 않는 모습이다. BOJ의 정책 기조가 바뀌지 않는 한 엔화 매도세는 계속될 전망이다. 일본 당국이 개입에 나설 가능성은 있지만 지금까지 나온 일본 당국자들의 발언을 보면 당장 개입이 나올 것이란 신호는 찾기 어렵다. 환율의 “과도한 움직임과 싸우기 위해 어떠한 선택지도 배제하지 않겠다”거나 “과도한/투기적 움직임에 맞서기 위해 결단력 있는/과감한 행동을 취할 준비가 되어 있다”며 구두 개입의 수위를 높일지 주목된다. Saxo Bank의 FX 전략 책임자인 John Hardy는 미국채 금리 급등과 BOJ의 일드커브 통제 정책이 맞물리면서 “엔화에 압력솥 같은 상황과 극심한 변동성이 초래될 수 있다”고 투자자노트에서 진단했다.

중국 환율방어 무력?

중국 당국이 외환지준율을 2%p 인하하고 10일 연속으로 일일 기준환율을 시장 예상보다 위안화 강세로 고시하는 등 자국 통화 방어를 위해 적극 나서는 모습이다. PBOC의 강한 의지에도 달러-역외위안화 환율은 0.1% 가량 잠시 후퇴한 뒤 상승을 재개해 0.6% 가량 오른 6.9826로 2년래 고점을 경신했다. ANZ의 아시아 리서치 책임자인 Khoon Goh는 중국이 가파른 위안화 평가절하 속도를 늦추고 싶어하는 듯 보이지만 특정 레벨을 지키겠다며 현재 분명한 선을 긋고 있지는 않다고 진단했다. 심리적으로 중요한 달러당 7위안선이 흔들릴 경우 중국 당국이 추가적인 액션을 취할지가 관건이라고 지적했다.

제로 코로나 정책이 이미 취약한 중국 경제를 강타하고 미국의 공격적 금리 인상이 자본 유출을 부채질하면서 위안화 가치는 2.5% 급락했다. 다음달 시진핑 국가주석의 집권 3기를 확정지을 5년 만의 당대회를 앞둔 상황에서 환율 안정은 중국 당국에게 급선무다. 위안화의 무질서한 폭락은 자칫 증시로 번져 금융 불안을 초래할 수 있기 때문이다. 애널리스트들은 위안화 약세가 다시 가팔라지고 트레이더들 사이에서 쏠림이 나타날 경우 PBOC가 전면에 나설 것으로 예상했다. Nomura는 올해 말까지 외화지준율 추가 100bp 인하를 전망했고, United Overseas Bank는 PBOC가 역외 채권 발행을 늘릴 수도 있다고 추측했다. Citic증권은 펀더멘털 요인이 당분간 위안화를 압박하겠지만 PBOC가 환율을 관리할 실탄이 충분하다는 사실을 잊어서는 안된다고 조언했다.

연준 중립금리

연준이 추가 금리 인상을 고민 중인 가운데 경제를 과열하거나 위축시키지 않는 소위 ‘중립금리’라는 추상적 개념에 대한 관심이 뜨겁다. 중립금리를 너무 낮게 잡을 경우 인플레이션과 맞서 싸우는 연준 정책이 생각보다 더욱 경기 부양적이 될 수 있다. 반대로 너무 높게 정할 경우 계획보다 정책이 훨씬 제약적일 수 있다. 두 경우 모두 경제에 피해를 주는 정책 오류를 초래할 수 있다. 지난 7월 연준이 연방기금금리의 목표 범위 상단을 2.5%로 75bp 인상한 뒤 제롬 파월 연준의장은 이제 연준 인사들이 추정하는 장기 중립금리에 부합했다고 지적했다. 3월부터 시작된 출구전략의 1단계가 공격적 스텝으로 신속하게 마무리된 셈이다.

이제 2단계에 들어서면서 파월이 8월 26일 잭슨홀 연설에서 제기했듯이 논의의 쟁점은 얼마나 높은 수준까지 금리를 올리고 또 얼마나 오랫동안 거기서 머물러야 할지로 옮겨갔다. 또한 중립금리가 연준이 6월 2.5%로 말했던 장기금리 추정치 중앙값보다 현재 더 높다는 주장도 나온다. 일부 연준위원은 금리를 4% 위로 올려야 한다고 말한다. 하지만 시장이 보는 중립금리 추정치에는 상당한 폭이 존재한다. 8월 블룸버그 설문조사 결과 이코노미스트 중 39%만이 중립금리를 2.5%로 보는 FOMC 견해에 동의했고, 다른 이들은 최저 2%에서 최고 3.75%까지 응답이 다양했다.

유럽 에너지 위기에 마진콜 압박

노르웨이 국영 에너지기업 에퀴노르에 따르면 유럽내 에너지 트레이딩이 최소 1.5조 달러의 마진콜로 압박을 받고 있어 정부가 추가적 유동성 완충 장치를 제공해야만 하는 상황이다. 수십년래 최악의 에너지 위기는 인플레이션을 부추길 뿐만 아니라 가격 급변동을 초래해 거래 보증에 필요한 자금을 진공청소기처럼 빨아들이고 있다. 이에 유럽연합(EU)은 에너지 시장이 무너지지 않도록 개입 방안을 고민하고 있고, 역내 정부들은 자금난에 빠진 전력회사들을 지원하고 나섰다. 핀란드는 전력기업들이 갑작스런 현금 부족 사태에 직면하자 또다른 “리만사태”를 경고했다.

에퀴노르 부사장 Helge Haugane는 “유동성 지원이 필요할 것”이라며, 실물시장은 아직 제대로 기능하고 있지만 문제는 파생상품 거래라고 인터뷰에서 지적했다. 소위 페이퍼 트레이딩을 지탱하는데 “보수적”으로 봐도 1.5조 달러는 필요하다고 주장했다. 많은 기업들이 가격 상승에 따른 예치 증거금을 추가로 납부해야 하는 마진콜에 대응하는데 점점 더 어려움을 겪고 있다. 이에 따라 전력회사들은 수십억 유로의 크레딧라인을 확보해야 하는 상황이다. 설상가상 금리 상승으로 비용 부담마저 커지고 있다. 핀란드와 스웨덴은 지난 일요일 전력회사에 총 330억 달러의 긴급 유동성 백스톱 방안을 발표했고, 독일은 유동성 문제에 처한 기업들을 위해 70억 유로 규모로 우대대출 프로그램을 설치했다.

러시아 제재 효과

왈리 아데예모 미국 재무부 차관은 푸틴의 우크라이나 침공에 대응해 미국 등 서방세계가 취한 강력한 제재 조치로 인해 러시아 경제가 수년간 고통을 겪게 될 전망이라고 블룸버그 TV 인터뷰에서 밝혔다. 석유와 천연가스 판매 덕분에 러시아는 올해 기록적 경상수지 흑자를 즐기고 있지만 러시아 정부용 내부 비공개 보고서는 경기침체가 장기화될 위험을 제기한 바 있다. 아데예모 차관 역시 비슷한 전망을 그렸다. “러시아 경제는 우리가 다른 30개국과 시행한 제재조치 때문에 엄청난 고통에 빠져 있다. 그 고통은 앞으로 수년간 계속될 것”이라고 그는 지적했다. 또한 러시아산 석유의 수출 가격에 상한선을 정하려는 미국 주도의 국제적 노력이 앞으로 러시아의 선택지를 더욱 제한하고 석유 구매시 보다 유리한 협상이 가능할 것으로 예상했다.