드라기 파워…트럼프 불만

드라기 ECB 총재가 성장과 인플레이션 전망에 “개선이 없을 경우 추가적인 부양책이 필요할 것”이라고 말해 완화 기대를 높였다. 그가 구체적으로 금리 인하를 옵션으로 제시하면서 유로화가 하락하고 단기자금시장은 12월까지 10bp 금리 인하를 가격에 반영했다. ECB 정책 입안자들은 인플레이션을 높이기 위해 다시 행동에 나서야 한다면 첫번째 수단으로 금리인하를 생각하고 있는 것으로 전해졌다. 해당 보도 후 투자자들은 ECB 완화 결정 시기를 9월로 앞당겼고, 코메르츠은행은 정책이 7월에 나올 것으로 예측했다. Pantheon Macroeconomics는 “이제 문이 열렸다”며 “드라기가 금리 인하로 임기를 마칠 것”으로 내다봤다. ECB 금리 인하는 트럼프 행정부와의 무역 긴장을 더 악화시킬 수 있다. 트럼프는 드라기 발언후 유로화 약세를 불러올 ECB 조치는 불공정하다며, “중국과 유럽 등이 수년간 이런 식으로 넘어갔다”고 비판했다.

글로벌 채권랠리

세계 경제와 무역 갈등에 대한 우려가 커지면서 중앙은행들의 추가 경기 부양책 기대에 글로벌 채권시장이 랠리를 펼쳤다. 프랑스, 스웨덴, 오스트리아 10년만기 국채 금리가 모두 사상 처음 제로 수준으로 하락했고, 분트 10년물 금리는 사상최저를 경신했다. 미국채 10년물 금리는 금리는 한때 2.015%로 8bp 가량 하락했다. 연준과 유럽중앙은행(ECB)이 조만간 금리를 인하할 것이라는 추측 속에 글로벌 채권시장이 힘을 얻었다. B. Riley FBR은 미국 금리가 유럽이나 일본보다 훨씬 높은 상황에서 ECB 인하 신호는 연준이 인하를 고려할 또 다른 이유를 제공한다며, 미국채 10년물 금리가 더 낮아질 것으로 내다봤다. Lombard Odier는 드라기가 “금리 인하를 시작으로 모든 정책 도구를 테이블 위에 올려 놓았다”고 진단했다.

연준 독립성 흔들

트럼프가 제롬 파월 연준 의장을 해고하는 방안에 대해 얘기한 직후 백악관 지난 2월 그를 끌어내릴 법적 근거를 검토했던 것으로 전해져 파문이 일고 있다. 당시 백악관 자문실은 파월의 의장직을 박탈하고 연준이사로 남겨두는 방안에 대해 법률적 문제를 검토했으며, 트럼프가 해당 검토를 지시했는지 여부는 분명치 않다. 한 백악관 관료는 수개월전 논의된 것으로 추정되고 현재는 고려 중이지 않은 내용에 대해 코멘트하지 않겠다고 했고, 연준 대변인은 “법에 따라 연준 의장직은 이유가 있어야만 박탈이 가능하다”고 밝혔다. 스탠리 피셔 전 연준부의장은 트럼프의 금리 인하 압박이 연준의 독립성을 위협한다고 경고했다.

달러 팔 이유 없다

연준의 중대한 정책 결정에 앞서 글로벌 금리 인하 베팅이 확산되고 있는 가운데 달러 수혜가 예상된다는 진단이 나왔다. Wells Capital은 외환 익스포저 헤징을 다시 달러로 돌리고 있으며, Invesco는 유로와 스위스 프랑, 파운드 대비 달러 강세에 포지션을 취하고 있다. Wells Capital은 유럽과 중국 경기 부진이 연준 완화 베팅을 이끌고 있다며, 미국 경제성장이 식는다 하더라도 이를 대체할 매력적 투자처가 없기 때문에 달러를 매도할 유인이 없다고 주장했다. Invesco는 연준이 연말까지 1-2차례 금리를 인하할 것으로 보이지만 유럽 등지의 상황을 감안할 때 다른 선진국 통화 대비 달러 강세가 지속될 것으로 내다봤다.

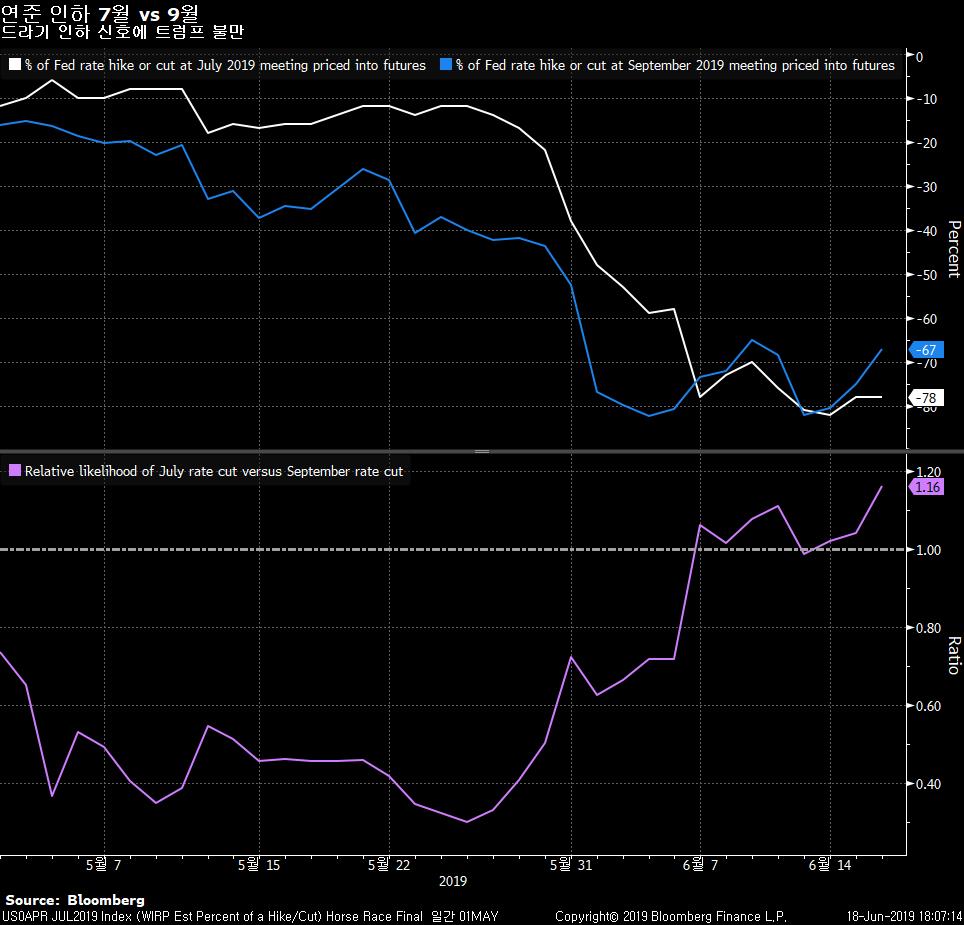

연준 ‘빅컷’ 가능성은?

연준이 과거 두차례 완화 사이클을 시작했던 2001년과 2007년 당시 25bp 대신 50bp 인하를 선택한 전력이 있어 이번에도 과감하게 ‘빅컷’을 시도할지 주목된다. Bank Policy Institute는 연준이 금리를 올릴 경우 항상 서프라이즈를 피하고 싶어하지만, 인하 시에는 종종 반대 의도를 갖고 있다고 설명했다. 모간스탠리는 연준이 다가올 경제 리스크에 대비하고 싶다면 심리와 시장 안정을 위해 선제적으로 움직이는게 바람직하다며, 그렇지 못할 경우 조만간 다시 연준이 행동을 취해야 한다고 지적했다. 인상 또는 인하 주기서 마지막 움직임은 대개 불필요했다는 그린스펀 전 연준의장의 고백에 비춰볼 때 연준의 지난 12월 금리 인상 역시 여기에 해당될 수도 있다. 금리가 하한선까지 갈 경우 문제가 될 수 있기 때문에 나중에 더 크게 움직이는 것보다 지금 빨리 움직일 필요가 있다는 주장도 나왔다. 반면 연준이 ‘빅컷’으로 움직일 경우 오히려 진정한 리스크를 수반하고 무엇보다 잘못된 패닉을 유발할 수 있다는 지적도 있다. 자산 버블 리스크 역시 무시할 수 없다.