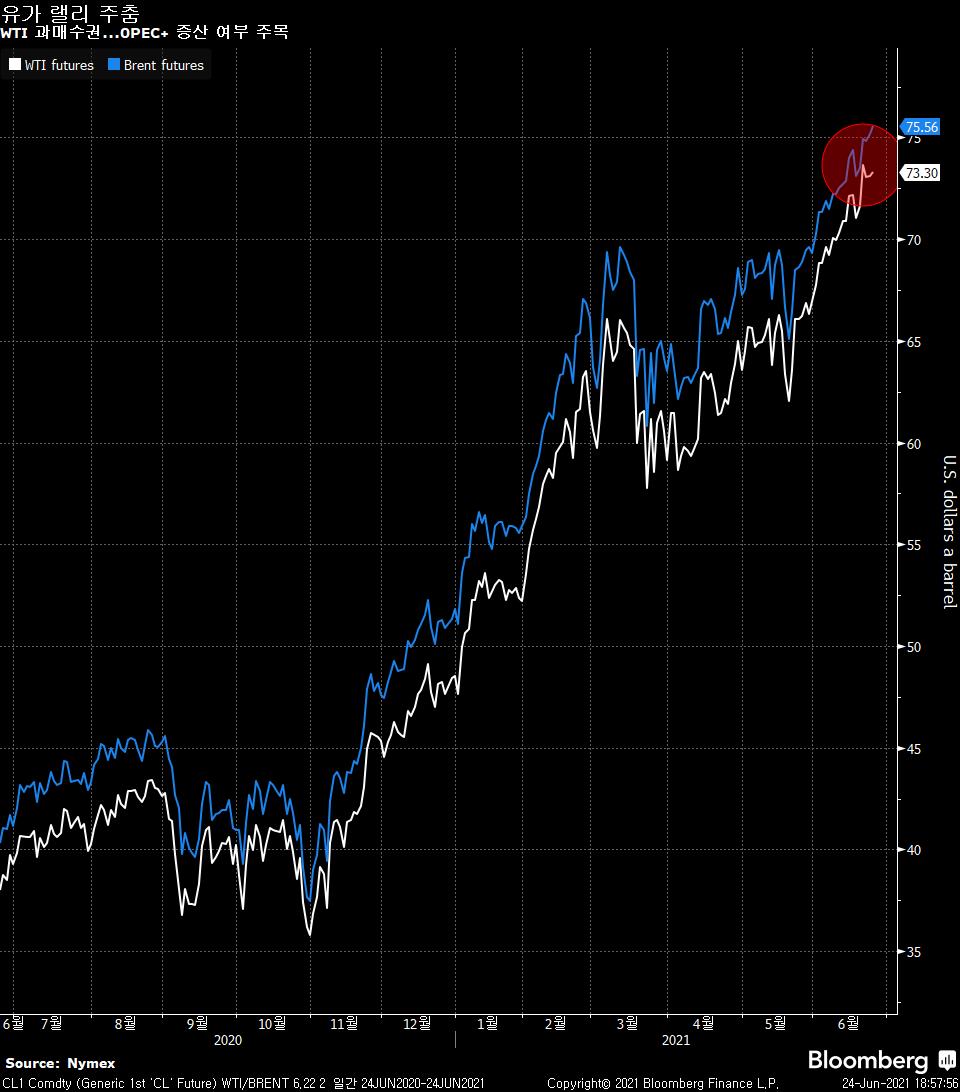

멕시코 중앙은행이 2018년말 이후 처음으로 25bp 금리 인상을 전격 단행해 멕시코페소가 한때 2% 넘게 강세를 나타냈다. 국제유가(WTI)는 과매수권에 진입한 가운데 다음주 OPEC+ 회의에서 증산 결정이 나올지 주목된다. 신세계그룹 이마트가 이베이코리아 지분 80.01%를 3조4404억 원에 인수하기로 결정했고, 미국 이베이는 규제 당국 승인 결과에 따라 이베이코리아 매각 작업이 연말이나 내년 초쯤 마무리될 예정이라고 연합뉴스가 보도했다. 올해 적절한 시점에 질서있게 통화정책을 정상화한다는 이주열 한국은행 총재의 발언이 나온 가운데 한국 7월 제조업 업황전망 BSI(기업경기실사지수)는 99로 기준치 100에 바짝 다가섰다. 다음은 시장 참여자들이 가장 관심을 가질만한 주요 이슈들이다.

美 인프라 딜

바이든은 초당파 상원의원 그룹과 5790억 달러 규모의 인프라 지출 계획에 대해 잠정적으로 합의했다며, 이로서 수백만 개의 일자리를 창출하고 자신의 주요 경제 공약을 실현할 수 있게 되었다고 축하했다. 바이든은 이번 투자가 오랫동안 지연된 결정으로 “온 세상에 우리가 기능하고 행동하고 중요한 것을 해낼 수 있음을 보여준다”고 강조했다. 이 초당적 법안은 공화당이 반대하는 수조 달러의 바이든식 “인적 인프라” 투자 법안과 더불어 의회를 거칠 예정이다. 펠로시 하원의장은 앞서 초당적 인프라 지출 법안을 단독으로 다루지 않겠다며, 공화당의 필리버스터를 피해 소위 예산 조정 절차를 시도하려는 보다 포괄적인 재정 패키지 법안과 함께 처리할 생각임을 분명히 했다. 바이든은 예산 조정법안과 함께 의회를 통과한 경우에만 초당적 법안에 서명하겠다고 말했다. 하지만 여야간 격차는 물론 민주당내 온건파와 진보파 사이의 의견 충돌을 감안할 때 하원과 상원에서 충분한 지지를 끌어모을 수 있을지 아직 불확실하다.

비둘기 BOE

영란은행(BOE)은 인플레이션이 기존에 예상했던 것보다 더 급등하겠지만 이는 일시적 현상에 그칠 것이라며, 부양책 후퇴 시기에 대한 결정을 미뤘다. 이에 파운드-달러 환율은 한때 0.5% 넘게 하락했다. BOE는 소비자물가 상승률이 에너지 및 원자재 상품 가격으로 인해 6주전 추정치보다 0.5%p 높은 3%에 이를 것으로 전망했다. 일시적으로는 3%를 넘어설 수도 있지만 경제가 안정을 되찾으면서 내년 물가 급등 요인도 사라질 것으로 내다봤다. BOE는 만장일치로 기준금리를 0.1%로 유지하고, 8대 1로 채권 매입 프로그램 속도를 유지하기로 결정했다. 이번달 통화정책위원회를 떠나는 Andy Haldane 수석 이코노미스트만이 소수 의견을 내고 부양책 축소를 촉구했다. BOE는 경기 하방리스크가 줄었지만 섣부른 긴축으로 경기 회복세를 망쳐서는 안된다며, 정책 목표를 향한 확실한 진전 증거가 나타날 때까지 긴축을 하지 않겠다고 밝혔다.

월가 스트레스 테스트

월가 은행들이 연준의 스트레스 테스트를 가볍게 통과했다. 모두 연준이 요구한 자본 한도를 초과하면서 배당 증액과 자사주 매입 홍수가 예상된다. 은행들은 6월 28일 장 마감 이후 자본 배분 계획을 발표할 수 있다. 기록적 실적을 감안할 때 어쩌면 연준의 연례 검토 이후 사상 최대의 페이아웃(payout)이 될 수도 있다. 잠정적 추정에 따르면 JP모간과 BofA, 씨티그룹을 포함해 6대 미국 은행이 주주들에게 총 1400억 달러 이상을 되돌려줄 수도 있다. 작년 코로나19 발발로 경제가 무너지자 금융당국은 월가 은행들에게 배당금 지급과 자사주 매입을 규제한 바 있다.

회의적인 채권시장

채권시장은 본질적으로 비관적인 경향이 있지만 거의 25년래 최고의 미국 경제성장을 예견하는 월가의 장밋빛 전망에 이처럼 회의적인 경우는 없었다. 인플레이션을 감안할 경우 투자자들이 매우 안전한 미국채를 보유하기 위해 아무것도 지불하지 않으려 한다는 사실이 분명해진다. 기대 인플레이션을 뺀 소위 실질수익률이 워낙 낮아 모든 낙관적 리오프닝 전망을 무색하게 할 정도다. 물론 일부 예측가들은 연준의 전례없는 채권 매입으로 많은 시장 시그널이 왜곡되어 실질수익률이 경제성장을 제대로 보여주지 못한다고 말하지만, 만약 시장의 견해가 옳다면 코로나19 위기로부터의 경기 반등은 단기에 끝나거나 적어도 많은 전문가들이 예상하는 것보다 강하지 않을 수 있다. 따라서 장기 금리는 다시 하향세를 그릴 가능성도 있다.

Macro Hive의 Dominique Dwor-Frecaut은 정부의 구제 지원이 끝나고 임금보다 물가가 더 빠른 속도로 오르면서 소비가 압박을 받게 되면 성장세가 둔화될 것이라며, “이번 분기에 성장이 크게 실망스러울 것”으로 전망했다. TIPS로 본 미국의 10년만기 실질수익률은 약 -0.9%로, 채권시장은 아직 경제 회복을 믿지 않는 분위기다. ING Groep의 Padhraic Garvey는 “여전히 큰 폭의 마이너스 실질 금리는 안좋은 결과가 나올 리스크를 시사한다”고 진단했다.

SG ‘中국채 사고 韓국고채 팔아라’

소시에테제네랄은 신흥 아시아 자산 투자에 대한 유연한 접근 방식을 유지하면서 중국 국채 매수와 한국 국고채 매도를 권고했다. 아시아를 포함해 EM 자산 전반에 걸쳐 가격에 상당한 분산이 예상된다고 지적했다. 구체적으로 중국의 경우 성장세가 완화되고 금리 인상 기회가 줄면서 채권 금리가 하락하고 올해 보다 균등한 발행이 예상된다며 10년물 국채 매수와 5년 위안화 NDIRS 리시브를 추천했다. 역내위안화의 랠리가 4분기에 뒤바뀌고 미-중 통화정책 차별화로 FX 스왑포인트가 하락할 가능성이 있다고 지적했다. 한편 한국의 경우 IRS 페이 또는 국고채 10년물 매도를 추천했다. 강한 수출과 매파적 한국은행 스탠스 등 펀더멘털 요인이 원화 강세를 부추길 수 있다며, 한국은행이 8월보다는 11월에 첫 금리인상을 단행할 것으로 내다봤다.