2017.01.10

(블룸버그) — 예금자에게 3.8조 달러에 달하는 자산관리상품(WMP)을 판매한 중국 은행들이 수익률 관리에 분주한 가운데 중국 채권시장이 변동성 확대에 직면했다.

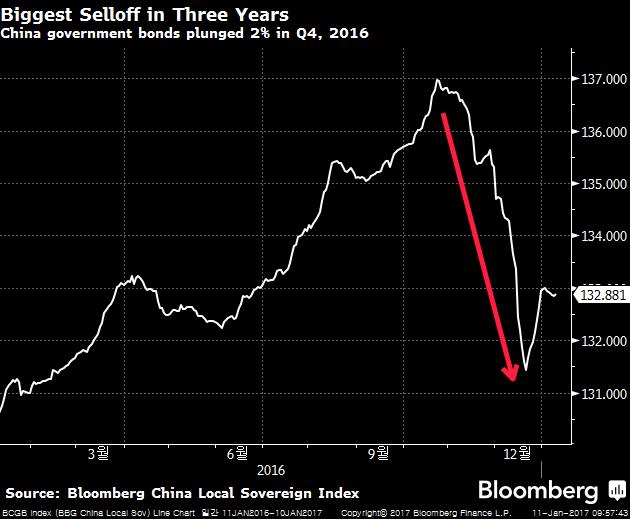

통상 이들 상품의 투자모델은 자산의 56%를 채권에 분배하고 레버리지를 통해 수익률을 제고하는 방식인데 지난해 4분기 중국 회사채가 9년만에 최대폭 하락해 이 같은 수익 모델에 리스크가 커졌기 때문이다.

은행들은 만기가 돌아오는 WMP 상환을 위해 자기자본을 사용해야할 수도 있을 것이라고 씨티그룹이 지난해 12월 21일자 보고서에서 전망했다. 시장 상황이 좋지 않을 때 보유분 채권을 처분하기 힘들고 신규 상품발행을 통한 자금 마련도 어려울 수 있기 때문이다.

더욱이 이러한 자산관리상품은 단기 만기 구조를 갖고 있어 위험하다. 중국 회사채 평균 만기가 7.7년인 것에 비해 최근 정부 자료에 따르면 보통 WMP의 만기는 127일이다.

코메르즈방크의 He Xuanlai 애널리스트는 소형 은행의 경우 향후 6개월안에 유동성 문제를 경험하게 될 것이라며 수개월내 업계 개편 가능성을 전망했다.

Jun Luo 외 2인 기자 (송고: 01/11/2017)

참고: 블룸버그 기사 링크 {NSN OJK9UC6JTSEE }