블룸버그 마켓 스페셜리스트 2017년 8월 29일

이 기사는 블룸버그 마켓 스페셜리스트인 이안 맥파래인(Ian McFarlane)에 의해 작성되었으며 블룸버그 터미널에 처음 게재되었다.

배경

정교한 모델을 사용하는 퀀트 및 알고리즘 트레이딩 전략이 월가의 많은 트레이딩 플로어를 점령하고 있다. 전통적인 펀더멘털 분석 및 기술적 분석은 머신 및 비전형적 데이터 조합에 바탕을 둔 전략들에 밀려나고 있다. 그러한 접근법 중 하나가 이벤트 중심의 뉴스를 추적하는 것이다. 컴퓨터로 뉴스를 읽는 경향이 늘어남에 따라 월가에서 또한 이를 소화하는 방법을 바꾸고 있다. 많은 헤지펀드 및 퀀트 펀드에서 뉴스 및 소셜 미디어 센티먼트, 신뢰도 및 뉴스 기사 수를 근거로 하는 시장 거래 방법을 개발하였다.

머신은 인간보다 더 빠른 속도로 뉴스를 읽고 이를 사용할 수 있다. 대부분의 성인은 분당 약 200단어를 읽을 수 있으므로, 일반적으로 600단어로 된 기사를 끝까지 읽는데 약 3분이 걸린다. 그렇게 종이에 코를 박고 있는 사이에 그들의 포트폴리오에 있는 주식 및 채권과 관련된 수백 개의 소셜 미디어 포스트 및 뉴스 기사가 기재된다. 인간이 실시간 데이터의 홍수를 따라잡는 것은 불가능하다. 그렇기에 뉴스 및 소셜 미디어로부터 센티먼트를 도출해 내는 작업은 유용하다.

블룸버그는 이러한 기술을 적용하여 뉴스 스토리 또는 트윗을 개별 주식과 관련이 있는 것으로 표시한 다음, 각 기사 또는 피드의 트윗에 센티먼트 점수를 배정한다. 트레이딩에 적용되는 경우, 센티먼트는 포트폴리오 및 투자 분야에서 주식 매수 포지션을 취할 것인지 매도 포지션을 취할 것인지를 알아내기 위한 시그널로 사용될 수 있다. 일반적인 가정에 따르면 한 회사에 긍정적인 뉴스가 있는 경우 주가는 오르고 부정적인 뉴스가 있는 경우에는 주가는 내린다.

이슈

블룸버그에서는 뉴스 센티먼트 분석 도구인 {TREN }를 개발했다. 이 도구는 머신 러닝 기법으로 속도를 높여 실시간으로 생성된 텍스트로부터 뉴스 및 센티먼트를 파악한다. 이러한 센티먼트 점수는 부정적인 항목에 대해서는 -1이, 중립적인 것에는 0이, 그리고 긍정적인 것에는 1이 배정된다.

이 분석도구는 특정 회사 또는 광범위한 지수에 대한 뉴스 센티먼트 데이터를 근거로 트레이딩에 있어서 최적의 전략을 결정하는 데 사용될 수 있다. 또한 어떻게 그러한 전략이 장기적인 성과를 블룸버그의 백테스트 및 최적화 함수인 {BT } 기능을 통해 확인 할 수 있다.

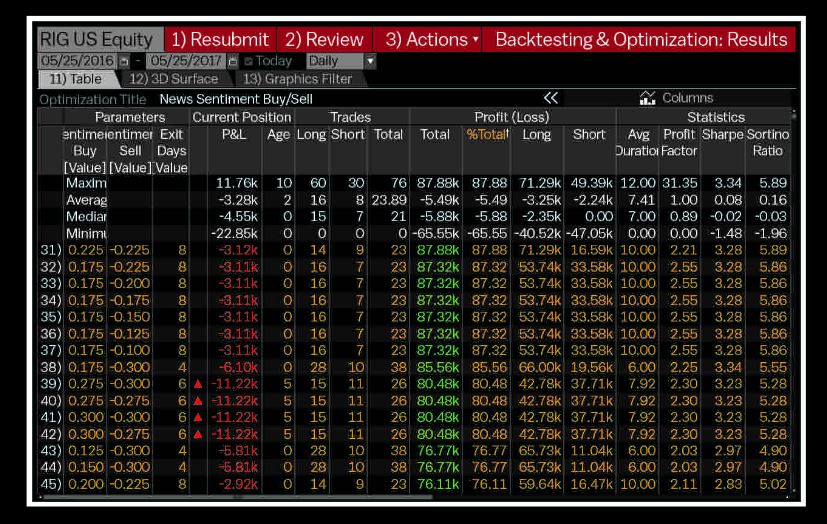

예를 들어, 트랜스오션(Transocean)을 살펴보도록 하자. 스위스에 기반을 둔 이 역외 시추 계약업체의 주가는 5월 25일 OPEC 회의 이후 오일 가격이 추락할 때까지는 성과가 좋았다. 이 회사의 주식은 5월 25일, 7.6% 추락하여 1년 동안 4.5% 하락한 반면, S&P 500은 동기에 16% 상승하였다.

단순히 뉴스 센티먼트에 근거하여 트랜스오션(Transocean)을 트레이딩하였다면, 즉 센티먼트가 긍정적이면 매입하고 부정적이면 매도하였다면, 어떻게 되었을까? 단순한 매수 후 보유 전략에 의한 손실 대신 5월 25일에 최적화되어 약 87,880달러의 이익을 얻었을 것이다. 뉴스 센티먼트가 0.225를 상회했을 때 매수 포지션을 취하고 -0.225를 하회할 때 매도 포지션으로 취함으로써 이러한 이익을 낼 수 있었다. 트레이딩 후 포지션을 보유하는 최적 일수는 8일이었다. 물론 이 예는 트레이딩 비용을 고려하지 않은 것이다. 실제 거래는 백테스트 결과보다 상당히 낮을 수 있고 심지어 손실이 날 수도 있다. 그리고 물론 과거의 실적이 미래의 수익을 보장하는 것은 아니다.

추적

블룸버그 도구를 사용하여 주식에 대한 뉴스 및 소셜 미디어 센티먼트를 추적하고 최적 수익 모형을 만들어 볼 수 있다.