2018.04.23

블룸버그) — 국내 금리가 사상 최저로 내려갔던 2015년~2016년, 일반채권보다는 높은 금리수준을 무기로 일드헌팅에 나선 투자자들에게 각광받았던 스프레드형 금리구조화 콜러블 채권이 올들어 부메랑이 되어 돌아오고 있다.

일부 구조화채권에는 특정 상황이 현실화되면 투자자가 이자를 받지 못한다는 조건이 붙어있었는데, 발행 당시만해도 실현 가능성이 희박해 보이던 이 조건을 댓가로 비교적 높은 금리를 보장받는 구조 덕분에 폭넓은 인기를 누렸다.

그러나 최근들어 한국과 미국이 금리 정상화 경로상에 차별화를 보이면서 내외금리차의 역전폭이 점차 커지고 또 미국채 일드커브가 금융위기 이후 가장 평평하게 플래트닝되고 있면서 이들 채권 투자자에게 빨간 불이 켜졌다. 당시에는 희박한 가능성으로 비춰졌던 이들 이자면제 조건이 머지않아 눈앞에 현실로 이뤄질 상황이다.

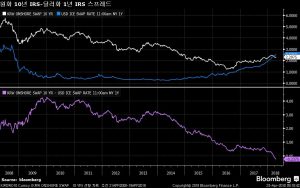

- 금리구조화상품에서 이자지급 조건으로 빈번히 활용되던 ‘달러화 1년물 IRS 대비 원화 10년물 IRS 금리 스프레드’를 보면, 금융위기 이후 2013년까지는 3%p~4%p 정도 수준을 유지했지만 이후 꾸준히 줄어들었고 지금은 -20bp까지 역전 상태가 확대됐다.

관련 상품의 실례로, 이달 9일 발행된 신한은행의 금리 구조화채권의 경우 1년물 달러 IRS 금리기준 10년물 원화 IRS 금리의 역전폭이 80bp 이상 벌어지면 이자 지급을 면제한다는 조항이 들어있다.

- 반면 지난해 11월 및 지난해 3월 신한은행이 발행한 유사 구조의 채권은 해당 금리의 역전폭이 50bp만 넘으면 이자 지급이 면제된다는 구조를 갖고 있다.

- 블룸버그의 설문 전망 기준 미국 정책금리는 올해 말이면 2.50%까지 75bp 상승할 것으로 예상된 반면 한국은 1.75%로 25bp 인상에 그칠 전망이다. 정책금리의 움직임이 해당 구간까지 전달될 경우, 이들 두 나라간 금리 역전폭은 50bp를 훌쩍 넘을 수 있고 상황에 따라 80bp를 넘을 가능성도 배제할 수 없다.

- 콜러블 구조화채권의 이자면제 조건이 충족되거나 충족될 것으로 예상될 경우, 해당 채권 발행사 역할을 한 금융기관 입장에서는 이자 면제에 대한 기대감에 힘입어 당초 가지고 있던 조기상환 청구권을 행사하지 않는 편이 합리적이다. 한편 해당 채권의 투자자 입장에서는 이같은 금리변동 리스크를 미리 헤지 해놓지 않은 이상 손실이 불가피하다.

- 지난해 3월 발행된 신한은행 콜러블 채권 1000억 원의 경우, 만기는 2032년이다. 신한은행은 올해 3월부터 해마다 중도상환(콜행사) 권한이 있지만 아직 옵션이 행사안돼 채권이 살아있는 것으로 블룸버그 데이터에 나타났다.