2017.03.12

(블룸버그) — 미 연준이 10여년 만에 가장 공격적인 금리인상 주기를 시작하려는 가운데 세계 최대 채권 트레이더들은 미국채 장기물 투자를 회피할 이유가 없다고 말한다.

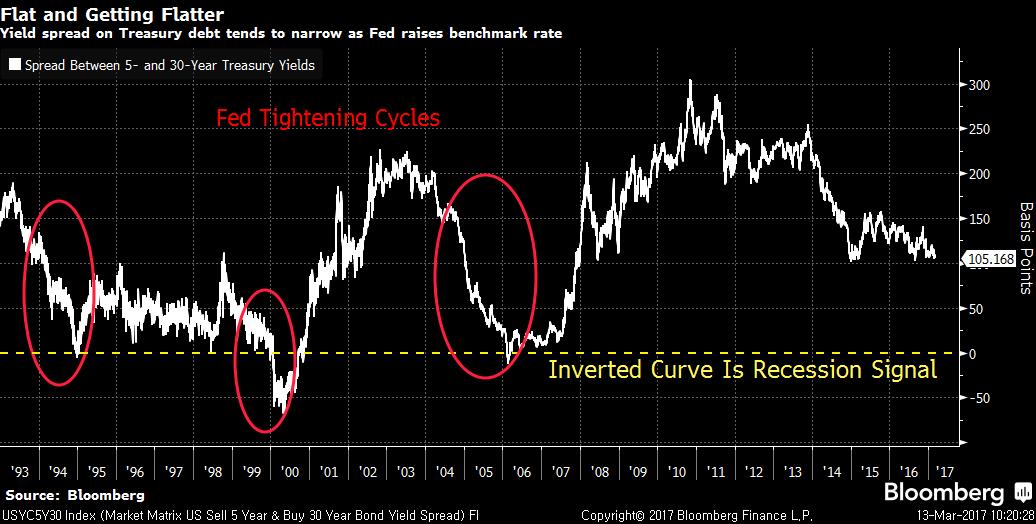

역사적으로 긴축 주기에 장기물 채권은 상대적으로 좋은 성적을 냈고 전문가들은 이번에도 다르지 않다고 강조한다. 커브 플래트닝과 기간 프리미엄 하락이 이같은 자신감을 시사한다.

트럼프 행정부의 경기 부양 계획을 제외하더라도 미국 정부의 부채 부담이 향후 10년간 10조 달러 증가할 것으로 보이지만 장기물에 대한 확신은 지지되고 있다.

미국채 시장에서 장기채 보유자들이 성장과 인플레이션의 상당한 상승세에 위험을 거의 전망하지 않고 있음을 보여주는 신호는 많다. 물가채 10년물 금리는 중단기물과 큰 차이를 보이지 않고 있고, 미국채 스트립은 기록적 수요가 몰리고 있다.

T. Rowe Price Group의 포트폴리오 매니저 Steve Bartolini는 벤치마크인 미국채 10년물 금리가 2.75%나 3%로 상승한다면 듀레이션 확대를 고려하겠다고 말했다.

참고 그래프:

Brian Chappatta、Liz Capo McCormick 기자 (송고: 03/13/2017)

참고: 블룸버그 기사 링크 {NSN OMQA906KLVR4 }