(블룸버그) — 주요국 통화간 통화스왑(CCS) 금리가 각국 자금시장의 금리수준을 반영하지 못하는 상황이라고 신현송 국제결제은행(BIS) 조사국장이 서울에서 열린 컨퍼런스에서 말했다.

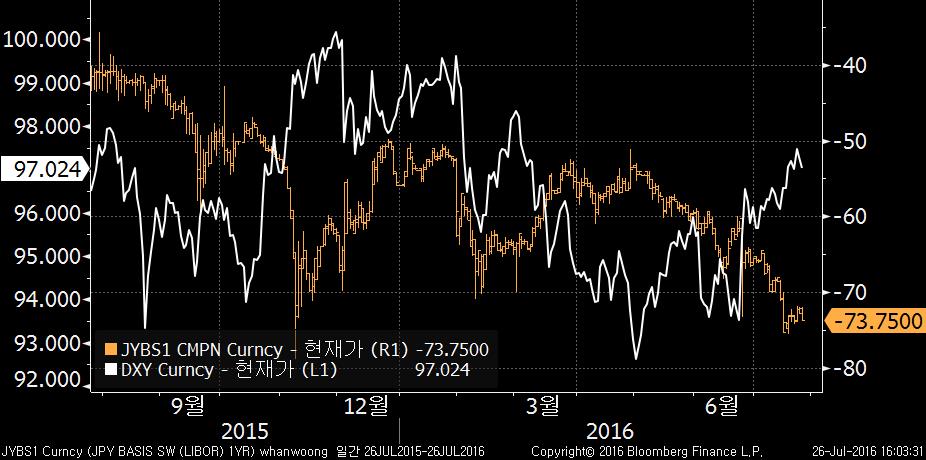

신 국장은 “최근 흥미있게 보는 주제가 무위험 금리평형 이론(Covered Interest Parity, CIP)의 실패”라며 최근 달러화 등 주요 통화들의 금리차이와 통화쌍간의 CCS 금리 움직임을 주목했다. CIP가 원활하게 작동할 경우 통화간 CCS 금리나 스왑포인트는 두 통화의 금리차이를 반영해야 하는데, 최근 18개월간 CIP가 제대로 작동하지 않고 그 괴리가 달러화 강세의 진행 정도를 반영하며 나타났다는 지적이다.

그는 이 같은 현상의 원인으로 달러화 강세 기조로 과거 달러자금을 조달해 기타 통화로 활용했던 기관들의 환헤지 필요성이 커져 달러 수요가 늘어난 점을 꼽았다. 또 주요국의 통화정책 방향이 나눠지고 금융위기 직후 풍부했던 달러화 신용조달 여건이 악화되고 있는 상황 역시 원인으로 제시했다.

실제로 최근 달러 보유자가 CCS를 통해 엔화를 조달한 뒤 금리가 0% 수준에 불과한 일본 국채에 투자하는 경우가 많은데, 이는 스왑 과정에서 수익을 확보할 수 있기 때문이라고 설명했다. 골드만삭스는 해외 투자자들의 엔화 채권에 대한 투자수요가 커지는 가운데 올해 5월 일본 기관의 첫 마이너스 금리 채권 발행을 주관한바 있다.

달러 강세에 달러-엔 베이시스스왑 하락

최환웅 기자 (송고: 07/26/2016)

참고: 블룸버그 기사 링크 {NSN OAWPWK6KLVRF }