美 CPI 충격

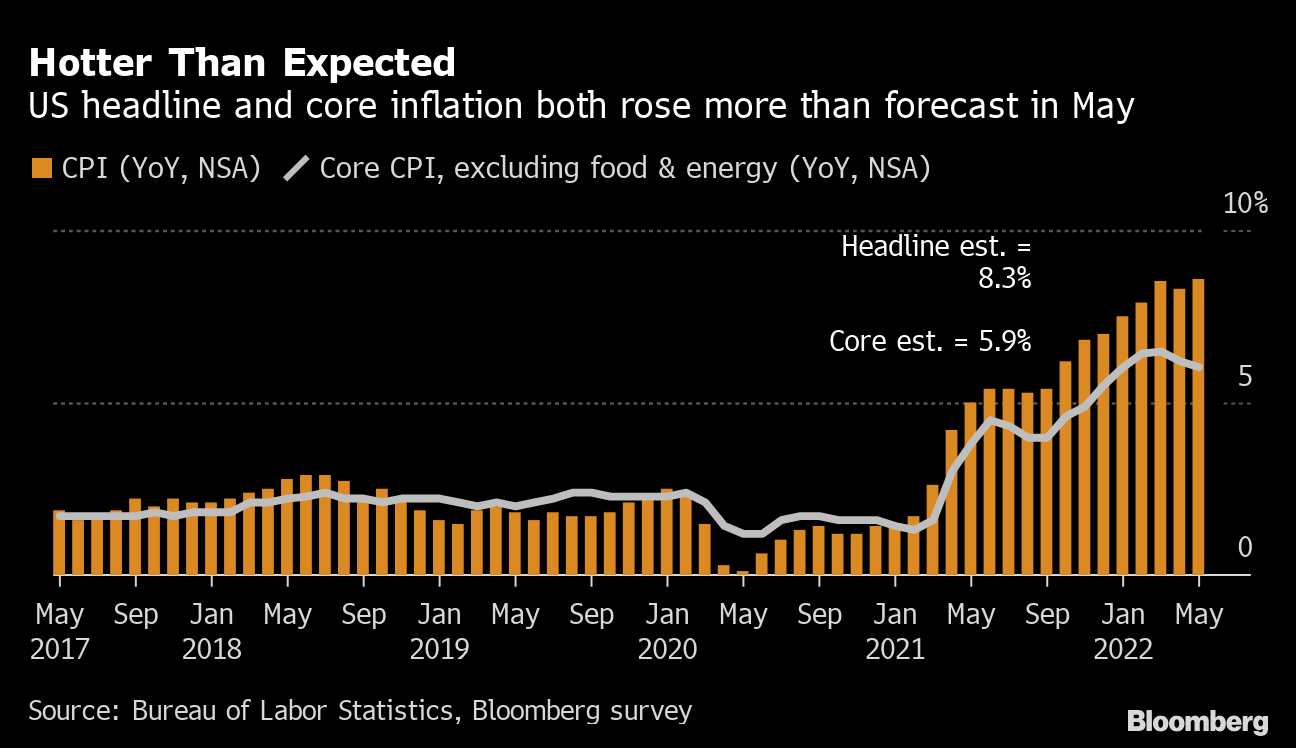

미국 5월 소비자물가지수(CPI) 상승률이 전년비 8.6%로 시장 예상치 8.3%를 상회하며 1981년 12월래 최고치를 경신했다. 전월비로는 1%로 블룸버그 사전 설문에 답한 모든 이코노미스트들의 예상을 뛰어넘었다. 근원 CPI 상승률은 전월비 0.6%, 전년비 6%로 모두 시장 예상을 웃돌았다. 인플레이션이 피크를 지나 꺾이기 시작했다는 기대가 무너짐에 따라 연준이 50b 인상이라는 공격적 긴축 속도를 9월까지 이어갈 가능성도 덩달아 높아진 모습이다. 투자자들은 심지어 75bp 인상 베팅마저 나섰다. 바클레이즈와 제프리스는 75bp 인상이 이르면 6월 FOMC에서도 단행될 수 있다고 경고했다. 바클레이즈는 “연준이 6월 예상보다 더욱 공격적으로 인상해 시장을 놀라게 해야할 이유가 충분하다”고 진단했고, 제프리스는 CPI 지표가 “게임체인저로 연준이 기어를 높여 정책 긴축을 앞당겨야만 할 것”이라고 주장했다.

바이든 미 대통령은 인플레이션이 자신의 최우선 과제임을 강조하면서도 “식료품과 가스에 대한 푸틴의 세금”이라며 러시아를 탓했다. 물가 불안에 지지율이 폭락하면서 11월 중간선거를 앞두고 집권 여당인 민주당은 비상이 걸렸다. 래리 서머스 전 재무장관은 인플레이션 ‘피크’ 이론이 ‘일시적(transitory)’이라는 주장과 마찬가지로 틀렸음이 명백해졌다며, “인플레이션이 연말까지 2%대로 내려갈 것이라는 연준의 전망이 발표 당시에도 망상으로 여겨졌지만 지금은 너무나 터무니없어 보인다”고 비판했다. 연준의 실수로 인한 피해를 통화당국이 제대로 파악하지 못하고 있다며, 정책 파급 시차를 감안할 때 긴축 논의를 25bp-50bp가 아닌 50bp-75bp로 가져가야 한다고 주장했다.

연준 점도표 전망

블룸버그 설문조사에서 이코노미스트들은 연준이 6월과 7월 FOMC에서 기준금리를 50bp씩 올린 뒤 9월부터는 25bp로 긴축 속도를 늦출 것으로 전망했다. 반면 투자자들은 9월에도 50bp 인상을 내다보고 있다. 연준위원들의 금리 전망 중앙값은 올해말까지 2.6%, 2023년 3.1%로 예상되었다. 3월 점도표에선 각각 1.9%와 2.8%가 제시되었다. 현재 연방기금금리 목표범위는 0.75%-1%다. 해당 설문은 44명의 이코노미스트들을 대상으로 6월 3일-9일에 실시되었다. 파월 연준의장이 이미 6월과 7월 50bp 인상 가능성을 시사하면서도 최종금리 수준에 대해서는 발언을 아끼고 있어 이번 FOMC의 주요 관전 포인트는 연준의 금리 전망을 담은 점도표에 있다. 파월은 물가 안정과 경기 연착륙이라는 두마리 토끼를 잡기 위해 애쓰는 중이다. 이코노미스트들은 근원 개인소비지출(PCE) 가격지수의 월간 상승률이 수개월간 0.2%를 넘지 않아야 연준의 긴축속도가 늦춰질 수 있다고 내다봤다.

러시아 금리 인하

루블화 평가절상 압력이 계속되고 경제가 국제제재로 휘청거리는 가운데 러시아 중앙은행이 기준금리를 11%에서 9.5%로 인하했다. 우크라이나 침공 직후 실시했던 긴급 금리 인상 조치를 모두 되돌린 셈이다. 블룸버그 설문조사에 참여한 23명의 이코노미스트 중 다수는 100bp 인하를 점쳤었다. 러시아 중앙은행은 금요일 성명서를 통해 다음 회의에서도 금리 인하 필요성을 고려하겠다고 밝혀 추가 완화를 시사했다. 벌써 네번째 연속 인하로 그동안 300bp씩 내렸지만 최근 루블화 랠리에 인플레이션이 다소 진정되면서 속도 조절에 나선 모습이다. Locko-Invest의 Dmitry Polevoy는 러시아 경제가 위축되고 있다며, 상황이 더욱 악화될 수 있다고 우려했다. “신용 수요가 저조하고 은행 시스템은 후퇴하고 루블화는 고삐가 풀린채 절상되고 있지만 실질금리는 역사적 기준에 비해 여전히 높다”고 지적했다. 인플레이션이 최악으로 치닫지 않는다면 기준금리는 연말까지 8%에 도달할 수 있다고 내다봤다. 블룸버그 이코노믹스는 재고가 줄면서 물가 압력이 되살아날 위험이 여전하다고 진단했다.

美재무부 환율보고서

미국 재무부는 반기 환율보고서에서 그 어떤 교역 상대국도 환율조작국으로 지정하진 않았지만 스위스가 3가지 요건에 모두 부합했다고 경고했다. 한국과 중국, 일본, 독일, 이탈리아, 인도, 말레이시아, 싱가포르, 태국, 대만, 베트남, 멕시코 12개국은 환율 관찰대상국에 포함시켰다. 러시아는 미국의 주요 교역 상대국으로 간주되지 않아 이번 보고서에 포함되지 않았다. 스위스의 경우 2021년 초에 시작한 양국간 대화를 강화해 스위스 당국의 정책 옵션에 대해 논의하겠다고 밝혔다. 중국에 대해선 여전히 외환시장 개입 자료를 공개하지 않는다고 지적하고, 환율 메커니즘에 있어서 광범위하게 투명성이 결여되어 있다고 비판했다. 또한 중국 국영은행들의 외환 거래를 “면밀히 모니터하겠다”고 밝혔다. 미 재무부의 환율보고서는 미국의 교역국이 경쟁우위를 점하기 위해 환율을 인위적으로 유리하게 관리하고 있다는 우려에서 압박용으로 시작되었으나, 요즘 글로벌 경제의 관심은 인플레이션으로 자국 통화 약세가 수입물가를 더욱 부추겨 오히려 독으로 작용할 수 있는 상황이다. 달러는 연준이 다른 나라 중앙은행보다 훨씬 빠른 속도로 통화정책 정상화에 나섬에 따라 지난 일년 간 현저한 강세를 연출했다. 블룸버그 달러지수(BBDXY)는 12개월에 걸쳐 약 12% 상승했다.

중국 게임체인저

6월 들어 맥을 못추고 있는 글로벌 증시와 달리 중국과 홍콩의 주요 주가지수는 랠리를 펼치고 있다. MSCI 중국 지수는 지난주 6.1% 점프해 2020년 7월래 최고의 주간 성적을 거뒀다. 일부에서 코로나19 신규 확진이 다시 늘고 있음에도 불구하고 모간스탠리와 BofA, 제프리스 파이낸셜 그룹 모두 중국 증시에 대해 긍정적 코멘트를 내놓았다. 외국인 투자자들은 10거래일 연속 순매수를 이어가 12월래 최장기를 기록했다. Shenzhen Zhengyuan Investment는 “회복 랠리가 아직 끝나려면 멀었다”면서, 봉쇄로 인해 수요가 억눌리고 주문이 밀린 상태라 향후 경제활동이 강스파이크를 보일 가능성이 있다고 진단했다. “2분기 초를 되돌아보면 비관주의가 지나쳤던 것 같다. 신뢰가 다시 강하게 되살아나는 듯 하다”고 지적했다. 중국 당국의 선별적인 봉쇄 피해 복구 지원과 중국인민은행의 통화정책 완화, 테크분야 규제 완화 소식마저 더해져 낙관론에 불을 당겼다.