3월 50bp 인상 가능성 열어둬야

래리 서머스 전 미국 재무장관은 견조한 경제지표 속에 연준에게 3월 50bp 금리 인상 가능성도 열어두라고 촉구했다. 그는 블룸버그 TV에 출연해 파월 연준의장의 의회 증언이 “기대를 재설정하고 연준의 신뢰성 문제를 다룰 중요한 기회”라며, 지난 1년여 사이에 연준이 지금처럼 추세에 뒤처진 적이 없다고 비판했다. 다음주 나올 2월 고용보고서와 시장 반응을 보고 50bp 인상을 단행할지 판단하면 된다며, 최근 물가지표와 미국채 금리 급등 현상 등이 미국 경제의 연착륙 가능성에 타격을 입혔다고 진단했다. 한편 토마스 바킨 리치몬드 연은총재는 “인플레이션이 피크를 지난 듯 보인다”면서도, “그러나 목표로 되돌아가려면 시간이 걸리기 때문에 우리가 아직 해야할 일이 남아 있다고 생각한다”고 말했다. 그동안 연준이 가파르게 금리를 올려온 만큼 이제는 “보다 용의주도하게” 움직여야 할 근거가 있다고 말해 25bp 인상 속도를 유지하길 원하고 있음을 시사했다. “보폭을 작게 움직일 경우 혹시 틀렸다 하더라도 그다지 큰 실수가 아니라는 장점이 있다”고 설명했다.

연준 ‘지속적 금리인상 적절’

연준은 물가 안정을 회복하기 위해 추가 금리 인상이 필요할 전망이라고 진단했다. 현지시간 금요일 미 의회에 제출한 반기 통화정책보고서에서 연준은 FOMC가 “인플레이션을 2% 목표로 되돌리는데 전념하고 있다”고 강조하고, “충분히 제약적인 통화 정책 기조를 달성하기 위해 금리 목표 범위의 지속적인 인상이 적절할 것”으로 예상한다고 밝혔다. 또한 노동력 회복세가 더딘 이유에 대해 예상을 뛰어넘은 은퇴 유행에 따른 경제활동 참가율 저조, 인구 증가세 둔화, 코로나19에 따른 사망률 상승, 팬데믹 기간 중 이민률 감소 등을 지적했다. 금융 안정성에 대해서는 경기전망 약화, 금리 상승, 올 하반기 불확실성 등을 감안할 때 전반적으로 보통 수준이라고 평가하고, 다만 주식시장 밸류에이션 압력이 다소 늘고 부동산 가격이 펀더멘털에 비해 여전히 높다고 진단했다. 메리 데일리 샌프란시스코 연은총재는 현지시간 토요일 인플레이션을 진정시키려면 금리를 더 높이 올리고 오랫동안 이를 유지해야만 할 수도 있다고 진단했다.

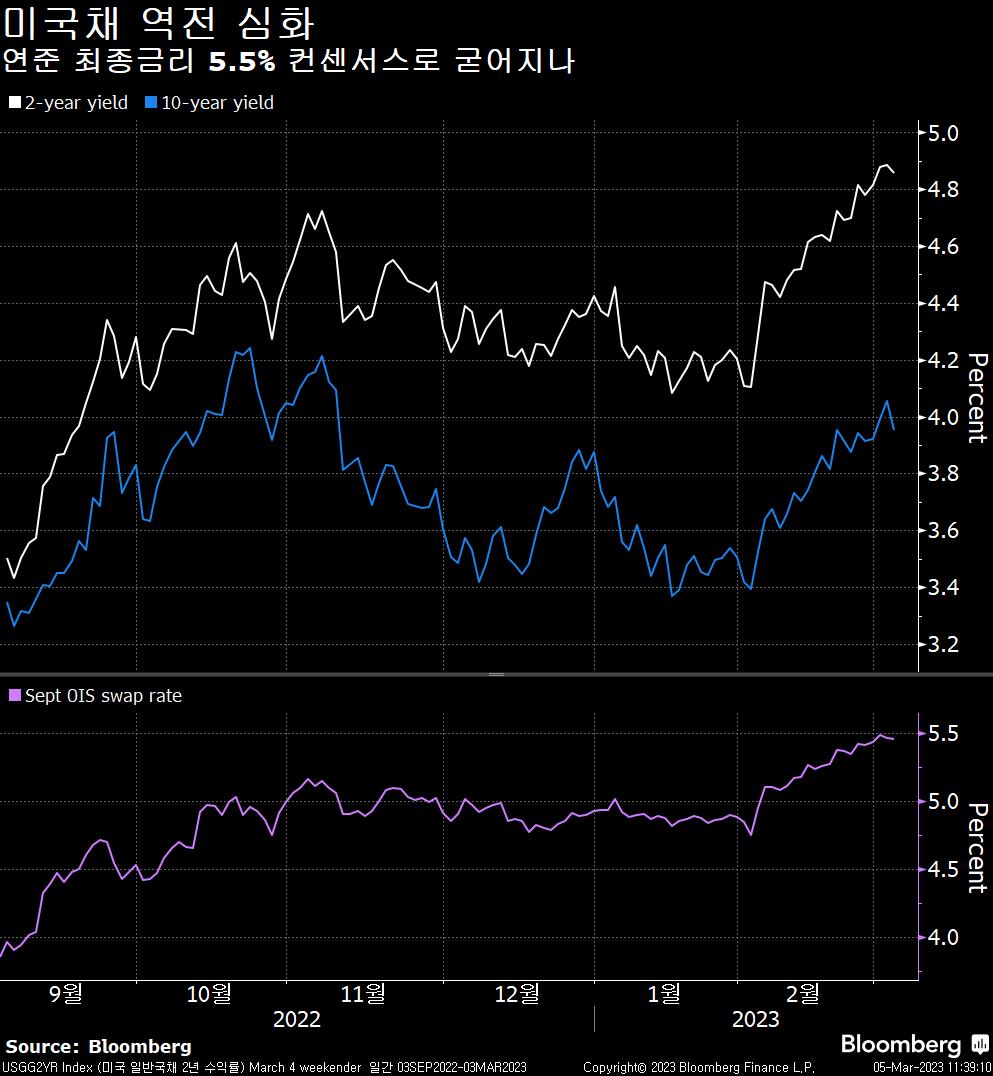

미국채 일드커브 역전

연준이 여전히 뜨거운 인플레이션을 잡기 위해 당초 예상보다 더 높이 금리를 올릴 수도 있다는 주장이 시장내 컨센서스로 자리잡으면서 미국채 시장이 지난주 요동쳤다. 일각에선 6% 가능성에 베팅하기도 했다. 2년-10년물 금리 스프레드는 한때 -91bp 넘게 벌어졌고, 5년-30년 구간 역시 -39bp로 수십년래 가장 큰 역전에 다가섰다. New Century Advisors의 Nils Overdahl은 연준이 금리를 6%로 가져갈 경우 정책 오류를 범할 가능성이 높아져 피크 수준을 오래 유지하기 어려울 수 있다고 진단했다. 이런 이유에서 스왑시장은 여전히 연말까지 25bp 인하 가능성을 약 50% 정도 가격에 반영하고 있다. 파월이 만일 50bp 인상 가능성을 열어둬야 한다는 지적에 수긍할 경우 일드커브 역전이 더욱 심화될 수 있다고 PGIM Fixed Income의 Greg Peters는 지적했다.

중국 성장률 목표 낮춰

중국 정부가 올해 경제성장률 목표를 약 5%로 정하면서 대규모 부양책이 나올 가능성이 낮아졌다. 작년 코로나19 재유행으로 GDP 성장률이 3%에 그치며 5.5% 목표를 크게 밑돌자 올해는 보다 신중한 전망을 제시함으로써 경제성장률 목표에 대한 신뢰를 회복하고 시진핑 3기 정부가 주요 정책 목표에 보다 집중할 여지를 마련하기 위한 포석으로 해석된다. 이코노미스트들은 리오프닝에 따라 소비와 기업 지출이 반등하면서 5% 위를 예상했었다. Pinpoint Asset Management의 Zhang Zhiwei는 5%를 성장 목표 하한선으로 봐야 한다며 ‘위드코로나’로 전환됨에 따라 정부 입장에서 추가적인 대규모 부양책을 서둘러야 할 시급성이 사라졌다고 진단했다. Guotai Junan International Holdings는 성장률 목표가 2년 연속 하향조정된 점은 시장에 실망 요인이지만 투자자들은 기저 성장 모멘텀에 주목해야 한다며, 새로운 지도부가 가능한 목표를 초과달성하려 할 것이라고 지적했다.

中테크에 대한 미국 투자 제한 추진

중국의 군사 및 정보 능력을 향상시킬 수 있는 첨단 기술을 포함해 일부 중국 경제 분야에 대한 미국 기업의 투자를 제한하기 위한 바이든 대통령의 행정명령이 거의 마무리 단계라고 소식통이 전했다. 바이든은 이를 위한 자금 지원을 요청을 3월 9일 2024회계연도 예산안에 포함시킬 생각인 것으로 블룸버그가 입수한 의회에 제출된 보고서에 나타났다. 미국 기업들은 현재 중국 테크분야에 투자하는데 있어서 미국 정부로부터 아무런 규제를 받지 않고 있으며, 일부는 슈퍼컴퓨팅이나 군사적 목적으로 활용될 수 있는 기술을 개발 중인 중국 기업에 투자해왔다. 그 결과 미국 기업의 경영 및 기술 전문성이 중국 기업들의 급성장을 도울 수 있다는 판단 속에 인공지능과 암호해독 기술 등 국가안보와 확실히 관련된 프로젝트에 대한 투자를 제한할 방침으로 알려졌다. 미 행정부는 중국의 기술굴기에 대응하기 위해 첨단 반도체에 대한 수출 통제와 중국의 대미 투자 심사에 대한 새로운 지침 등 각종 대책을 쏟아내고 있다. 한편 올해 중국의 국방비 예산은 1.55조 위안으로 2019년래 가장 큰 폭인 7.2% 늘었다.