美 기대인플레이션↓

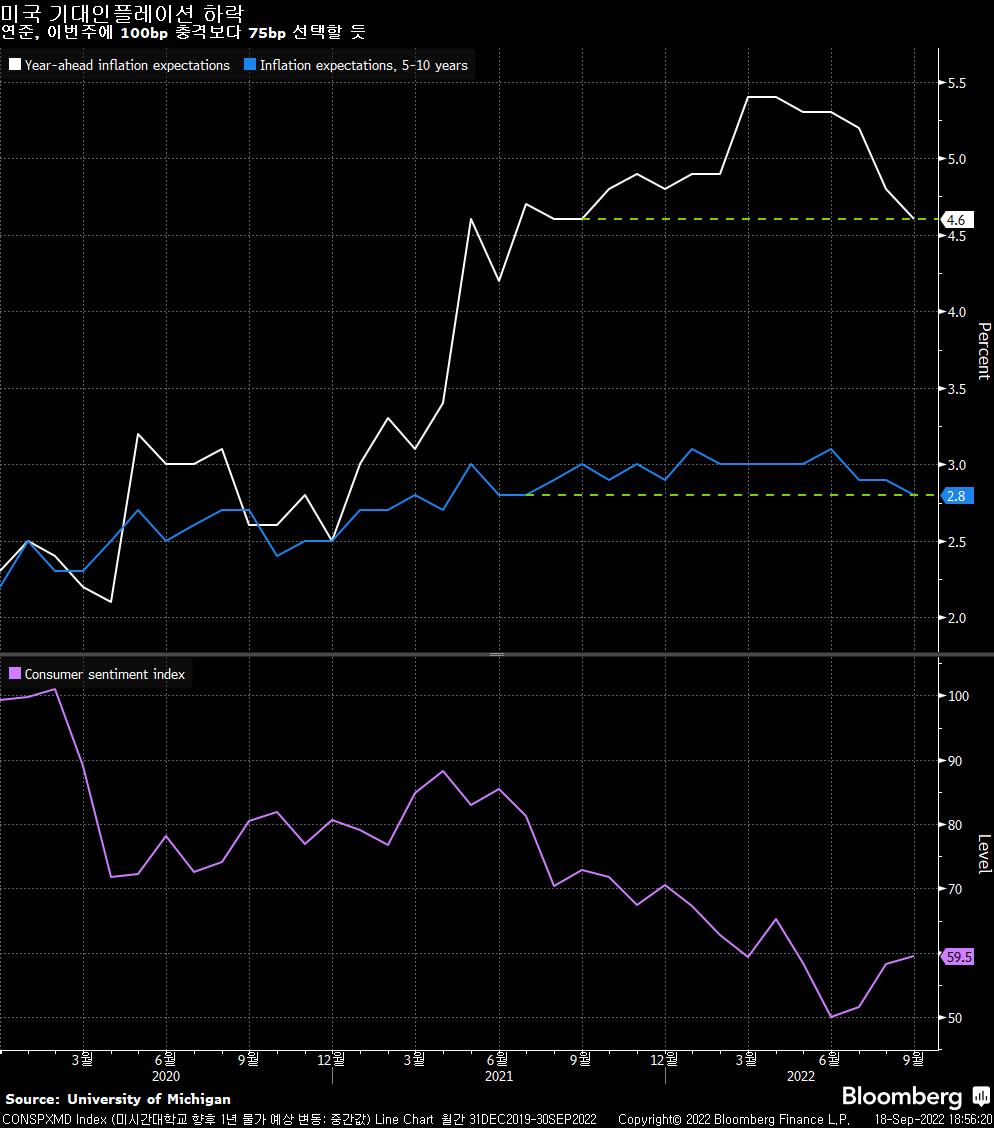

미국의 장기 기대 인플레이션이 9월 초에 1년 여래 최저 수준으로 후퇴해 연준의 물가안정 노력에 고무적인 신호를 보냈다. 미시간대 설문에 따르면 소비자들은 향후 5-10년에 걸쳐 인플레이션이 2.8%에 이를 것으로 전망했다. 2021년 7월래 가장 낮은 수준으로, 시장 예상치 2.9%를 하회했다. 향후 1년 기대 인플레이션은 4.6%로 이 역시 작년 9월래 최저치를 기록했다. 한편 소비자신뢰는 59.5로 시장 기대치 60에 다소 못미쳤다. 해당 설문을 담당했던 Joanne Hsu는 가격에 대한 상충적 정보가 소비자들의 불확실성을 부추기고 있다며, 기대 인플레이션이 당분간 상대적으로 불안정한 모습을 보일 것으로 예상했다. 블룸버그 이코노믹스는 물가 전망이 잘 고정되어 있지만 이는 연준에 큰 위안이 되지 못한다고 지적했다. 근원 인플레이션이 높아진만큼 다시 물가상승률이 가팔라질 위험이 남아 있기 때문이다. 다만 이번 설문결과는 9월 FOMC에서 100bp 보다는 75bp 금리 인상 가능성에 무게를 실어준다고 진단했다. 백악관 경제자문위원 제러드 번스타인은 미국의 인플레이션이 아직 너무 높지만 연준이 과열된 주택시장을 진정시키는데 도움을 주었다고 진단했다.

연준 올해 금리 4%까지

블룸버그 설문조사에서 이코노미스트들은 연준이 이번주 75bp 인상에 이어 연말까지 기준금리를 4%로 올릴 것으로 내다봤다. 현재 연방기금금리 목표범위는 2.25%-2.5%다. 연준은 이미 지난 두차례 회의에서 연속으로 75bp 인상을 단행한 바 있다. 시장에선 이미 이번 FOMC에서 75bp 인상을 기정사실로 보고 연말까지 4.23%를 내다보고 있다. 이코노미스트들은 정책금리가 내년에 약간 더 오른 뒤 2024년엔 3.6%로 후퇴할 것으로 점도표를 예상했다. 이번 설문조사는 45명의 이코노미스트를 대상으로 9월 9일부터 14일까지 진행됐다. Nomura Securities International의 선임 미국 이코노미스트인 Robert Dent는 8월 CPI 지표가 연준의 물가안정 임무에 상당한 시급성을 더했다며, “높은 인플레이션이 오래 머물수록 임금-물가 악순환이나 기대 인플레이션에 대한 우려가 커진다”고 지적했다. 블룸버그 이코노믹스는 이번에 나올 연준의 점도표가 최종금리를 지난 6월에 제시했던 3.8%보다 높은 약 4.2%로 전망할 것으로 추정했다. 또한 2024년 금리 전망치도 3.4%에서 3.8-4%로 조정이 예상된다고 밝혔다.

내년 미국 성장률 전망 하향

골드만삭스가 연준 금리 경로 전망을 상향조정한 뒤 내년 미국 경제성장률 전망치를 기존 1.5%에서 1.1%로 내렸다. 올해 성장률은 0%로 유지했다. 골드만은 앞서 9월과 11월 FOMC 금리 인상폭을 기존 50bp와 25bp에서 각각 75bp와 50bp로 올리고 12월에 추가 25bp까지도 가능할 것으로 내다봤다. Jan Hatzius 등 이코노미스트들은 현지시간 금요일 투자자노트에서 금리 경로가 높아지고 최근 금융 여건이 타이트해지면서 내년 성장과 고용 전망이 다소 후퇴했다고 설명했다. “우리의 성장 전망치는 컨센서스를 약간 밑도는 잠재성장률 궤도보다 낮은 수준으로, 이는 임금과 가격 인플레이션을 식히는데 필요하다”고 지적했다. 골드만은 성장률 전망 하향에 맞춰 실업률 전망치 역시 연말 기존 3.6%에서 3.7%로 조정했다. 내년의 경우 3.8%에서 4.1%로, 2024년은 4%에서 4.2%로 바꾸었다.

ECB 추가 대응

요아힘 나겔 분데스방크 총재는 ECB가 올해 말 10%가 넘을 것으로 예상되는 인플레이션에 적극 대응하는데 단호한 입장을 보여야 한다고 주장했다. 그는 “그같은 데이터 추세가 지속될 경우 추가 금리 인상이 뒤따라야 한다. 이는 이미 정책위원회에서 합의된 내용”이라고 현지시간 일요일 말했다. “우리는 10월과 그 이후에도 단호해야만 한다”며, “반드시 인플레이션을 고삐를 다시 잡아야 한다. 경제가 악화된다 하더라도 이를 놔둬선 안된다”고 강조했다. ECB내 가장 매파적 정책위원 중 한 명인 나겔은 전일에도 현재 인플레이션 상태를 감안할 때 적정 수준 금리까지 갈 길이 멀다며, 여전히 중립금리 수준과 꽤 거리가 있다는 진단을 내놓았다. 또한 경제가 둔화될 수는 있겠지만 경착륙은 피할 것으로 낙관했다.

아시아 시장의 대비

한국과 인도네시아, 필리핀 등 아시아 신흥시장(EM)이 1990년대말 아시아 금융위기를 겪은 이후 꾸준히 외환보유고를 쌓고 펀더멘털을 강화한 덕분에 이번 연준발 긴축 발작에서 유로나 엔화와 같은 전통적 안전통화보다 오히려 대부분 잘 버티는 모습이다. 글로벌 채권시장이 한 세대만에 처음으로 약세장으로 돌아선데 반해 이들 국가의 채권은 투자자들에게 그나마 드문 양지를 제공하고 있다. 인플레이션 역시 다른 대부분의 나라들보다 낮은데다 재정 건전성과 조용한 위기 관리가 규범으로 자리잡았다.

Swiss Re의 Jerome Haegeli는 “EM 아시아가 인플레이션을 낮게 유지하려는 경쟁에서 앞서고 있다”며, “스태그플레이션을 피할 수 있는 나라는 경쟁력을 얻을 수 있다. 현재 대부분의 아시아 국가가 그렇다고 본다”고 진단했다. 올해 들어 블룸버그 EM 아시아 채권 지수는 9% 정도 손실을 기록한 반면, 글로벌 EM 채권 지수는 16% 넘게 하락하고 블룸버그 미국채 지수는 11% 가량 밀렸다. Natwest Markets는 대부분의 아시아 국가에서 외국인의 채권 포지션이 코로나19 이전 수준을 아직 회복하지 못해 거시 경제 여건이 다시 타이트해지더라도 자본 유출 위험은 상대적으로 낮다고 지적했다.